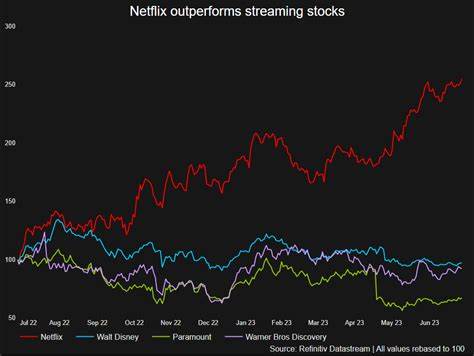

随着数字娱乐产业的飞速发展,Netflix作为全球领先的订阅视频流媒体服务提供商,正站在市场增长的风口浪尖。近期,华尔街知名分析机构Pivotal Research Group的分析师Jeffrey Wlodarczak发布报告,调高Netflix的股票价格目标至1600美元,创下街头最高预期。这一乐观估值反映了华尔街对Netflix在全球订阅市场持续扩张的信心,以及其独特商业模式带来的利润增长潜力。 Netflix的股票近年来屡创新高,近期甚至突破了1200美元大关,最高触及1262.81美元,这一表现与公司不断优化的内容库、创新的广告支持模式及全球用户的快速增长密切相关。Wlodarczak指出,Netflix依旧处于全球渗透率相对较低的阶段,未来增长空间巨大。公司通过适时调整订阅价格、推出广告订阅选项以及不断提升内容质量,有效提升了单位用户收入,同时增强用户黏性。

除了Pivotal Research Group,其他大型金融机构也纷纷表达对Netflix的积极看法。Wells Fargo近期维持对Netflix的增持评级,并将目标价上调至1500美元,显示出市场对其盈利能力和增长前景的认可。相较之下,摩根大通则采取较为谨慎的中性评级,认为Netflix目前股价已经反映了大部分增长预期,风险回报比显得不那么吸引人。尽管评级存在差异,但普遍共识是,Netflix拥有坚实的市场领导地位及清晰的长期成长路径。 Netflix稳健的商业表现离不开其精准的市场策略。首先,全球流媒体用户规模持续扩大,特别是在亚太、拉丁美洲和非洲等新兴市场,互联网普及率提升和智能设备普及加速了订阅服务的渗透。

Netflix的本地化内容投资也显著增强了品牌竞争力,吸引了更多区域用户。例如,韩国影视剧和印度本土制作成为推动亚洲市场增长的重要引擎。 其次,Netflix的广告支持订阅模式成为新的收入增长点。传统的会员订阅服务已接近饱和,广告订阅模式为公司引入了多元化的盈利渠道。这不仅帮助Netflix降低订阅门槛,吸引对价格敏感的用户群体,也为广告商提供了精准的目标受众,提高了广告投放效果。随着广告业务的不断扩大,单位用户的收入预计将持续稳步增长,推动整体营收提升。

此外,内容创新与技术投入是Netflix保持竞争优势的重要保障。Netflix通过自主研发的内容推荐算法,为用户提供个性化观影体验,大幅提升用户满意度和留存率。公司还加大对原创剧集、电影及纪录片的投资,打造了一系列具有全球影响力的IP,这些原创内容不仅提升了品牌价值,也增强了平台的独特吸引力。 从技术层面看,Netflix持续优化视频流技术,保证全球用户在不同网络环境下均能获得高质量的观看体验。云计算和大数据分析技术的应用也使Netflix能够更精准地把握用户需求,调整内容策略,提高运营效率。在竞争日益激烈的流媒体市场,技术创新成为Netflix巩固市场领先地位的重要利器。

不过,Netflix在全球市场的扩张也面临诸多挑战。首先,内容版权和监管政策成为国际扩张过程中不可忽视的障碍。不同国家对数字内容的监管要求及版权保护政策不尽相同,Netflix需要灵活应对,确保合规运营。其次,随着苹果、亚马逊、迪士尼等主要竞争对手的崛起,Netflix需不断提升内容质量和服务体验,以保持用户优势。 未来展望方面,Netflix的全球用户数预计将持续增长,尤其是在尚未充分开发的市场。公司价格策略的灵活调整以及广告业务的拓展,将显著提高整体收入。

与此同时,技术创新和原创内容的持续投入,将进一步巩固品牌影响力和用户基础。分析师普遍认为,Netflix作为流媒体行业的龙头企业,将在未来数年内维持强劲的成长势头,为投资者带来可观回报。 总结来看,Netflix的股票价格被华尔街分析师大幅调高,反映出市场对其全球扩展能力和盈利前景的高度认可。凭借独特的内容生态系统、灵活的价格战略和不断扩展的用户基础,Netflix正巩固其作为全球流媒体领军者的地位。尽管面临行业竞争加剧和政策监管等挑战,Netflix依然展现出强大的市场韧性和成长潜力,是值得关注的重要科技股之一。未来,投资者可持续关注Netflix在全球范围内的战略布局和创新举措,以把握流媒体行业的发展红利。

。