近来,中东地区围绕以色列与伊朗之间的战争爆发再次吸引了全球投资者和市场分析师的高度关注。尽管战事尚处于初期阶段,但其对国际金融市场产生的影响已经初见端倪。上周,全球股市表现出一定的谨慎乐观情绪,许多主要股票指数得以回升,尤其是在石油价格经历了一个多月以来最大跌幅的背景下,投资者开始重新评估风险与机遇。在当前复杂的国际政治背景中,市场波动明显,投资者需密切关注局势发展。 本次冲突的起点是以色列和伊朗之间长久以来积累的紧张关系。随着军事行动的持续,尽管多方呼吁和平解决,局势依然紧绷。

美国总统特朗普关于是否直接介入冲突的犹豫态度,为事件增添了更多不确定性。特朗普表示或许需要长达两周的时间来决定美国的具体参与方式,这种保留态度使市场缺乏明确的方向指引。与此同时,伊朗外交部长与欧洲国家官员在日内瓦的早期谈判被视作缓和信号,但谈判仍处于萌芽阶段,尚未产生实质性成果。另一方面,德黑兰坚持在以色列停止军事攻击之前,不与华盛顿进行核协议的直接对话,使得外交前景充满挑战。市场因此表现出谨慎态度,避免盲目乐观。 尽管市场呈现一定程度的不确定性,但相比战争初期,现阶段形势似乎略显缓和,部分投资者因此对股票市场恢复信心。

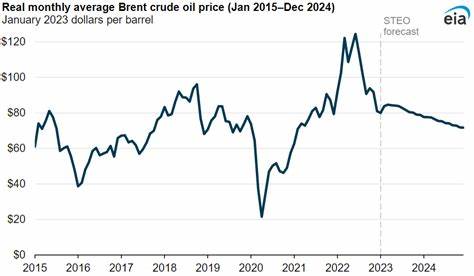

事实上,本周初股市一度逼近历史高点,显示出市场对局势的反应并非悲观至极。周五,纽约股市三个主要指数均有不同程度的上涨,显示出投资者情绪正在逐步改善。 然而,持续不断的空袭与反击行动仍然威胁着地区稳定,这意味着任何短暂的市场反弹都面临着突然的风险暴露。一旦冲突升级,可能迅速引发全球市场震荡,特别是能源市场的供应担忧。油价的波动对全球经济增长有直接影响,因能源成本的上升往往会加重各国的通胀压力,进而影响央行的货币政策决策。 在这一周的金融市场动态中,中央银行的决策成为另一重要焦点。

美国联邦储备委员会(Fed)近来的态度变得更加鹰派,调整了未来利率路径的预期。主席鲍威尔明确指出,当前经济政策制定者面临前所未有的复杂环境,部分决策需在信息不足的情况下进行。相较之下,日本银行调整其缩表计划,表现出宽松的倾向。瑞士国家银行的利率降至零并暗示可能采取负利率政策,这一罕见的举措表明欧洲部分经济体仍在应对增长乏力和通缩风险。 挪威央行则意外降息,以应对潜在的经济放缓,而巴西央行则逆势加息,将基准利率提升至2006年以来最高点,并暗示可能继续紧缩货币政策。这种鲜明对比反映出全球经济体面临的多样化挑战,央行们根据本国具体情况采取差异化策略。

随着美联储多位官员将在下周密集发表讲话,市场对包括鲍威尔即将于周二和周三向国会作的半年度证词抱有高度关注。投资者希望通过这些公开声明更清晰地判断美国货币政策的未来走向,尤其是利率是否会在近期迎来调整。美联储理事克里斯托弗·沃勒最近对媒体表示,由于通胀依然温和,且进口关税对价格水平的影响有限,降息选项可能在下个月被提上议程,这一表态给市场增添了更多期待。 在当前全球疫情后经济逐步恢复但地缘风险加剧的复杂背景下,投资者需时刻注意国际局势的潜在变化。特别是中东冲突如果演变成更大规模的区域战争,势必对国际能源供应链造成扰动,从而推高油价,激化全球通胀,并影响全球供应链的稳定。金融市场极易因恐慌情绪而剧烈波动,投资决策应以风险管理为先。

此外,科技股、能源股等领域近期表现分化明显。一些新能源相关企业股价因能源安全话题升温而受到追捧,但部分生物科技及在线教育板块却因市场情绪转弱出现下跌迹象。投资者应结合宏观经济政策和地缘政治风险,合理分散资产配置,以减少单一风险的冲击。 综合来看,当前的全球市场正处于一个高度不确定的转折点。中东战争局势的进一步发展、各国央行货币政策的调整以及大国间外交策略的演变,均将在未来一段时间内深刻影响资本市场的走势。周末期间的重要外交谈判和战事动态将直接决定下一周开盘时的市场情绪和投资趋势。

对投资者而言,关注宏观环境的变化、央行动向以及地缘政治事件的最新进展成为必不可少的功课。适时调整投资策略,保持灵活应变的态度,将有助于在波动中寻找机会,实现资产的长期稳健增长。尤其是在全球经济和金融市场的联动性日益增强的今天,只有全面了解和分析多重变量,才能在错综复杂的市场环境中占得先机。