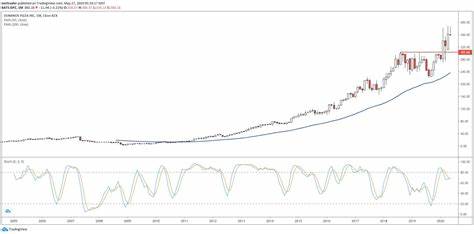

杜克能源公司(Duke Energy Corporation,股票代码DUK)作为美国领先的综合性能源供应商,一直以来备受投资者关注。近期,BMO资本市场分析师詹姆斯·萨拉克(James Thalacker)再次确认了对杜克能源股票的看好,给予"买入"评级,并设定目标股价为132美元。这一决策反映了市场对于杜克能源未来业务发展及盈利能力的高度认可。杜克能源素以其稳健的财务表现和多元化的业务结构著称,成为电力公用事业领域的重要领导者。本文将深入探讨BMO资本为何保持对杜克能源股票的乐观态度,分析其强劲的财务表现、未来的增长前景以及积极的市场环境,旨在为投资者提供全面的参考视角。杜克能源是一家通过电力公用事业和天然气公用事业两个主要业务板块运营的能源企业。

其电力部门和天然气部门协同发展,为数百万家庭和企业提供稳定的能源供应。C公司管理层自信满满,表示有能力实现短期和长期的财务目标。这种自信不仅源于公司稳健的资产负债表,更得益于其在天然气销售领域的持续增长预期。分析师指出,天然气作为清洁能源的重要组成部分,需求有望保持稳定增长,这将支持杜克能源的收入和利润不断提升。展望未来,BMO资本预计杜克能源将从2027年开始实现销售额和每股收益(EPS)的显著增长。企业及经济环境的持续改善、数据中心的快速发展为杜克能源带来了新的商业机会。

数据中心作为现代数字经济的核心,对稳定且高效的能源供应需求强烈,这为杜克能源电力部门的发展提供了有力支撑。此外,企业不断实施的成本削减措施和并购整合带来的协同效应进一步巩固了其资产增长的可持续性。杜克能源在能源行业中拥有多元化的业务布局,涵盖电力与天然气的生产和分销,同时公司积极顺应绿色能源和可持续发展的趋势。美国的监管环境相对支持公用事业行业,这为杜克能源创造了良好的运营环境和稳健的盈利预期。公司坚持客户费用可负担性,积极吸引市场需求的增长。经济发展和数据中心建设等驱动因素持续推动能源需求,使杜克能源能够显著受益于新兴市场机遇。

与其他能源公司相比,杜克能源的战略定位和执行力使其具备更强的竞争优势。BMO资本分析师认为,杜克能源的管理团队表现出色,能够在复杂的市场环境中实现财务健康和业务战略的双重目标。这种管理效能是公司维持长期增长和提升股东价值的基石。尽管电力公用事业行业面临清洁能源转型的压力和市场不确定性,杜克能源凭借其多元化资产配置和成本控制能力,具备较强的风险抵御能力。投资者在考虑杜克能源作为长期投资标的时,应关注其在新能源领域的布局以及在保障客户利益与满足行业监管标准之间取得的平衡。与此同时,市场对于人工智能(AI)行业相关股票表现出强烈兴趣,一些AI股票具备较高的增长潜力和较低的下行风险。

虽然杜克能源在传统能源领域表现稳健,但投资者也可关注新兴科技股所带来的短期投资机会。总体来看,作为美国电力和天然气领域的重要企业,杜克能源凭借其坚实的财务基础、多元化经营和积极的市场策略,赢得了分析师和投资者的持续认可。BMO资本的买入评级及目标股价体现了市场对杜克能源未来增长的乐观预期,并预示着该公司将在能源行业的持续发展中扮演关键角色。鉴于全球经济和能源转型趋势不断发展,杜克能源的战略布局及运营效率将成为其能否长远成功的决定性因素。投资者应密切关注公司财务动态、政策环境以及新兴技术对行业格局的潜在影响,科学评估杜克能源股票的投资价值。 。