作为全球领先的披萨连锁品牌,多米诺披萨(Domino's Pizza Inc.)以其强大的市场地位和技术驱动的经营模式闻名于世。企业总部设于密歇根州安娜堡,自1960年成立以来,多米诺披萨已发展成一个全球领先的披萨外卖与自取连锁,业务覆盖90多个国家,拥有超过两万家门店。在市值方面,多米诺拥有约149亿美元的大盘股规模,彰显出其在餐饮业的影响力和主导地位。尽管其业务基础坚实,但近年来该公司股票的表现一直备受关注,尤其是在与标准普尔500指数(S&P 500)的对比中,是否存在显著的表现差距成为投资者和分析师讨论的焦点。多米诺披萨以其数字化转型和配送创新著称,通过技术驱动的订餐系统以及以加盟形式运营的大规模扩展,确保了收入的稳定及可持续性增长。然而,尽管基本面优良,股票价格却显现出一定波动性。

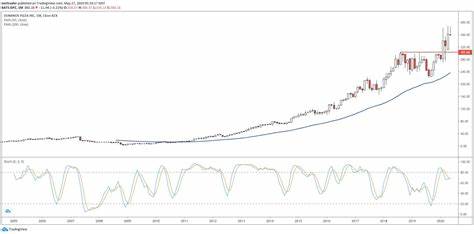

从近一年来的表现来看,多米诺披萨股价整体上涨约5.2%,但同期标普500指数上涨幅度达到了惊人的18%。这表明多米诺的相对回报明显落后于大盘平均水平。在今年内,多米诺股票累计上涨2.5%,而标普500同期上涨12.8%,进一步反映出其增速不足。此外,近三个月内,股价下跌了3.7%,而标普500保持了10.9%的增长。股价持续低于50天和200天的移动平均线,也表明整体短期和中长期趋势偏弱。对多米诺披萨当季财报的解读也为投资者判断提供了重要线索。

尽管第二季度净新开店178家,全球零售销售额同比增长5.5%,达到47亿美元,总收入同比增长4.3%,略好于市场预期,显示出其开店扩张和营收增长保持强势,但每股收益(EPS)下降5.5%至3.81美元,未达华尔街的预期,这种盈利不及预期成为股价承压的主要因素之一。与竞争对手的表现相比,Papa John's(PZZA)在2025年表现突出,股价累涨19.3%,短期内超越多米诺披萨,但其过去52周股价下跌12.4%,仍落后于多米诺5.2%的表现。整体来看,两者均面临行业竞争压力,但多米诺凭借更广泛的全球布局和技术优势,仍具备较强的长期增长潜力。从技术面来看,多米诺披萨股价连续走低,部分反映了市场对餐饮服务行业整体复苏进度的担忧,以及投资者对其盈利能力的谨慎态度。餐饮业尤其是外卖领域面临原材料成本上升、人工费用增加以及消费需求波动等挑战,同时疫情后市场需求正在逐步回暖,但尚未完全企稳,这些因素综合影响了股价表现。投资者关注多米诺未来能否通过持续优化数字平台、提升运营效率及开拓更多新兴市场来推动业绩增长,是判断其股价能否赶超标普500的关键。

尽管近期表现相对落后于大盘,多米诺凭借其强大的品牌影响力、成熟的加盟体系和技术创新,依旧具备较强的竞争优势。考虑到全球外卖市场的快速发展和消费者对便捷订餐体验的强烈需求,多米诺未来通过技术赋能提升客户满意度和运营效率,仍有望实现稳步扩张和利润增长。此外,当前股票价格的调整也可能为长期投资者提供了较好的买入机会。持有者应密切关注公司季度财报、全球市场扩张进度以及宏观经济环境变化,合理评估投资风险与收益。综上所述,多米诺披萨股票确实在近期的时间段里表现落后于标普500指数,但其稳健的业务模型和持续创新驱动的发展策略使其具备强大的复苏与增长潜力。未来能否缩小与大盘的差距,关键在于公司如何应对外部挑战,保持盈利能力并抓住数字化转型带来的机遇。

对于关注餐饮行业和成长型股票的投资者来说,深入研究多米诺披萨的财务基本面与市场定位,结合整体行业趋势动态,将有助于做出更加明智的投资决策。 。