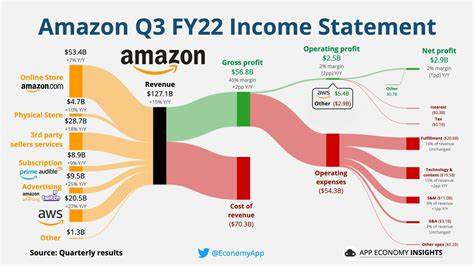

在科技行业的最新财报季即将展开之际,云计算市场的两个重要玩家——亚马逊和微软的表现成为行业和投资者聚焦的焦点。微软最新发布的财报显示其Azure云业务实现了35%的同比收入增长,显著超出市场预期的31.4%,这一强劲表现不仅令微软股票大涨近10%,也在无形中为紧随其后的亚马逊云服务部门亚马逊网络服务(AWS)设定了更高的成长目标。作为全球最大云计算服务提供商,AWS的动向备受瞩目,其增长情况对亚马逊整体盈利能力具有关键影响。 微软Azure的高速增长无疑提升了云计算服务领域的竞争标准。Azure的表现被视为行业增长动力的风向标,也提高了市场对AWS第一季度业绩的预期。分析师普遍预计,AWS的收入增长率将达到或超过20%,这与微软保持持续强劲的成长态势相呼应。

在过去,AWS一直是亚马逊最具利润贡献的部门,占据了公司超过一半的运营收入,而这也使得投资者极为关注其季度财报所反映出的业绩表现。亚马逊2025年的资本支出预计达到1000亿美元,绝大部分将用于基础设施建设,以支持AWS业务的持续扩张和技术升级,尤其是在人工智能领域的重大投资。首席执行官安迪·贾西在近期致投资者的信中强调,公司将继续加大在人工智能相关技术上的投入,显示出亚马逊致力于利用AI驱动未来云计算增长的决心。 然而,亚马逊面临的挑战也不容忽视。持续的中美贸易紧张关系导致针对中国进口商品的高额关税政策依然存在,这对亚马逊庞大的第三方卖家基础构成压力。分析师指出,约半数第三方卖家位于中国,面对超过100%的关税,电商业务的成本结构复杂且难以准确预测,预计这将在一定程度上影响亚马逊整体电子商务业务的盈利表现。

尽管美国政府在近期宣布暂缓部分关税措施,亚马逊股价在今年迄今仍累计下跌约16%,尤其是在4月份“解放日”关税政策宣布实施前后,股价波动明显。这一因素使得投资者更加关注亚马逊对第二季度销售的指引,以及管理层对关税问题的应对策略。 预计亚马逊第一季度的收入将达到1551.5亿美元,同比增长8%,调整后每股盈利预期为1.37美元,同比提升39%。在强劲的云业务支撑下,这些数据若能实现,将有助于缓解市场对电商业务承压的担忧。投资者还将密切关注贾西对未来资本支出计划和人工智能战略的最新表态,尤其是在当前科技巨头纷纷加大AI领域投入的背景下,如Meta近日上调其资本开支指引,显示出行业整体在AI创新上的积极态势。 亚马逊股票技术面也显现出重要信号。

当前股价距离50日均线约有2%的差距,自2月14日以来未曾突破这一关键阻力位。自去年第四季度财报发布以来,亚马逊股价经历了显著调整,主要因当时公布的第一季度销售预期不及市场预期导致股价自2月4日的历史高点242.52美元下跌近24%。尽管近期有所反弹,亚马逊的综合评分仍相对强劲,IBD复合评分达到81(满分99),但距离顶尖成长股标准仍有距离。对于投资者而言,评估亚马逊股价是否具备长期回升潜力,将取决于云业务持续增长的动力和电子商务业务对关税风险的管理能力。 市场分析师普遍认为,AWS未来仍将是亚马逊利润的主要来源,云计算行业整体保持快速发展态势。微软Azure的成功证明了大型云服务在企业数字化转型中的关键角色,同时也激励亚马逊不断提升产品和服务能力,以保持市场领先地位。

未来的投资重点预计将集中在云基础设施优化、高性能计算能力以及集成先进人工智能技术的服务开发上。人工智能无疑已成为推动云服务行业变革的核心引擎,亚马逊在这一领域的布局成败将直接影响其市场竞争力和盈利表现。 除了企业内部增长动力,全球宏观经济环境及地缘政治因素依然是左右亚马逊业绩的外部变量。中美贸易摩擦可能继续引发供应链扰动和成本压力,而关税政策的进一步调整亦可能带来不确定性。投资者在关注季度财报的同时,还需密切留意亚马逊对政策环境变化的应对能力及调整策略。此外,市场对电商消费行为的变化也保持高度关注,尤其是在全球经济复苏步伐放缓及通胀压力为消费者支出带来影响的背景下。

综上所述,亚马逊即将公布的财报不仅是公司自身业绩的体现,更是整个云计算行业发展态势的风向标。微软Azure的优异成绩无疑在业内树立了更高期望,推动市场对AWS增长潜力的重新评估。投资者和行业观察者将重点关注AWS的业绩增速、亚马逊的资本支出和人工智能投资计划,以及电商业务在高关税压力下的表现。未来,技术创新和全球经济政策的动态将共同塑造亚马逊及其云计算业务的发展轨迹。亚马逊若能持续引领技术创新,在复杂多变的宏观环境中灵活调整战略,或将稳固其全球云服务领先地位,并为投资者带来可观回报。