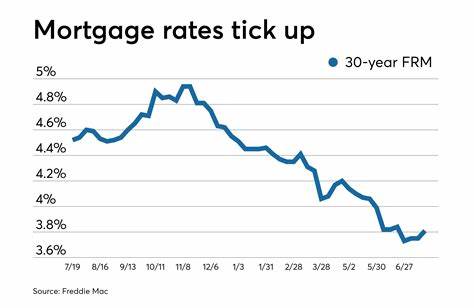

截至2025年6月27日,美国抵押贷款及再融资利率继续呈现缓慢回落的趋势。根据权威机构弗雷迪麦克(Freddie Mac)的最新数据显示,30年固定利率的平均水平较上周下降了四个基点,降至6.77%;而15年固定利率则下降七个基点,达到了5.89%。这一趋势引发了购房者和再融资客户的广泛关注,因为利率变动直接影响月供金额及贷款总成本。过去一年中,30年期固定抵押贷款利率的波动区间主要在6.08%至7.04%之间,当前处于相对中低水平,而从今年4月中旬开始,利率基本保持在一个15个基点的窄幅区间内波动,显示市场趋于稳定。市场利率的微调往往反映出宏观经济环境、通胀预期以及美联储货币政策的最新调整。近年来,随着全球经济复杂性增加及政策的不确定性,房贷利率经历了较大波动,但当前的缓慢回落趋势给借款者带来一定程度的利好。

现行全国平均抵押贷款利率数据显示,30年固定利率平均为6.57%,20年固定利率为6.25%,15年固定利率为5.82%。而目前市场上的可调利率抵押贷款(ARM)例如5/1 ARM和7/1 ARM的利率分别为7.07%和7.24%。退伍军人贷款(VA贷款)的利率相对较低,30年期为6.15%,15年期为5.57%,5/1 VA贷款利率约为6.30%。这些不同的利率体现了贷款类型的多样性和市场对风险的不同定价标准。再融资利率方面,30年固定利率维持在6.62%,较购房贷款利率略高,20年固定为6.36%,15年固定为5.92%。可调利率再融资产品5/1 ARM和7/1 ARM利率分别达7.13%和7.57%,体现出投资者和借款人对利率未来变化的谨慎态度。

再融资利率通常高于初次贷款利率,这背后除了市场供求关系外,还牵涉到贷款人风险评估及手续费结构。理解抵押贷款利率的构成和变化规律对买房者及业主尤为关键。固定利率贷款如30年期贷款,能够锁定长期利率,月供相对稳定,适合追求预算确定性的购房者。而短期固定或可调利率贷款则适合有计划在贷款期内出售房产,或期望利率下一阶段逐渐下降的客户。可调利率贷款的利率通常在初期较低,但其后利率调整周期开始后可能随着经济环境变化而上升或下降,产生不同的月供负担。当前,5/1和7/1 ARM的利率已接近甚至高于30年固定利率,削弱了其传统的低利率优势。

购房者在选择贷款产品时,应综合考虑利率走势、个人财务状况、未来居住计划及风险承受能力。对于持有现有贷款的房主而言,是否选择再融资也需谨慎权衡。虽然利率略有回落,但大幅下降的可能性在短期内不大,等待更低利率的时间成本与潜在节省需要作出合理比较。同时,再融资产生的手续费成本也是影响最终决策的关键因素,通常再融资费用占贷款金额的2%至6%。合理规划再融资时机,选择优惠活动或无闭合成本的方案,能有效降低整体支出。市场上的多种再融资类型亦为借款人提供了灵活选择,如现金提取型再融资(cash-out refinance)可以释放房屋净值用于其他用途,但需要考虑到借款成本和财务风险。

当前,专业机构预测2025年第三季度30年固定利率将保持在6.8%左右,年底可能微降至6.7%。这一预期显示利率总体将维持在中高位震荡,短期内出现大幅下降的可能性较小。抵押贷款利率的走势与宏观经济政策、通胀压力、就业市场状况及全球金融环境密切相关,购房市场和贷款市场的参与者应密切关注各类经济数据和政策信号,及时调整财务策略。综合来看,2025年中期的抵押贷款和再融资利率正在经历缓慢但持续的下调,这为购房者和贷款者提供了稍许喘息空间,但仍需理性分析个人财务能力及市场环境,制定科学合理的贷款及购房计划。随着市场进一步变动,排名靠前的贷款机构和金融顾问建议借款人做好准备,利用数字化工具如网上抵押贷款计算器,评估不同利率和贷款期限对月供的影响,确保贷款决策基于最具实时性的数据信息。最终,明智选择合适的贷款产品和把握再融资时机,将帮助更多家庭实现购房梦想,优化个人财务结构,应对未来经济不确定性。

。