近期美国股市表现强劲,标普500指数和纳斯达克指数双双创下历史收盘新高,引发全球投资者广泛关注。市场这一波上涨背后,既有贸易谈判的积极信号,也包含了对美联储可能降息的预期,两大因素共同作用,推动股市持续攀升。本文将详细探讨这一现象的多重影响因素,分析未来市场走向,并为广大投资者提供深刻见解。 首先,贸易谈判进展成为市场上涨的重要催化剂。中美双方近日在稀土元素供应问题上达成协议,缓解了市场紧张情绪。稀土元素作为高科技产业的重要基础资源,其供应稳定性关乎全球供应链安全。

此协议不仅表明双方愿意在关键领域寻求合作,也为其他贸易谈判打开了积极前景。与此同时,美国财政部长表示,针对18个主要贸易伙伴的贸易协议有望在今年9月劳工节前完成,这一表态增强了市场对全球贸易环境改善的信心。 然而,贸易局势仍存在不确定性。美国总统对加拿大的数字税政策反应强烈,终止了与加拿大的部分贸易谈判,短暂抑制了股市涨势。尽管如此,投资者对整体贸易谈判的正面预期占据主导,促使主要股指保持上涨轨道。值得注意的是,本周三大股指均录得周度上涨,显示资金对美国经济的整体信心没有被贸易摩擦完全动摇。

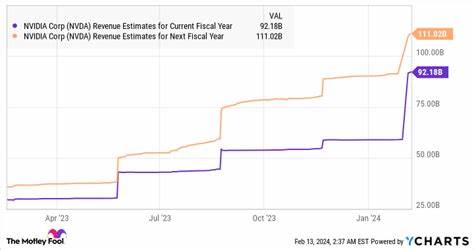

除了贸易因素,美联储货币政策动向同样深刻影响市场情绪。美国最新公布的个人消费支出报告显示,5月份消费者收入与支出意外下降,反映出经济增长有一定放缓迹象。同时,尽管通胀仍高于美联储2%的目标,但整体物价涨幅趋于稳定。市场因此普遍预计,美联储将倾向于在今年晚些时候实施降息,以支持经济增长并控制通胀压力。 根据芝商所的FedWatch工具,目前市场对美联储9月份降息的概率高达76%,而7月份降息的可能性也有19%。这一货币政策预期改变了资金流向,投资者更青睐于股市等风险资产,推高了标普500和纳斯达克指数的估值水平。

纳斯达克指数的表现尤为突出,自四月份触及“解放日”低点后,已确认进入牛市阶段。科技板块作为纳斯达克的核心,对市场整体情绪具有极强引导作用。股价涨幅显著的科技巨头和创新型企业,吸引了大量热钱流入,进一步稳固了股市上涨基础。 此外,标准普尔500内的各个行业板块表现不一,消费品板块表现最好,反映出消费者需求依然旺盛,尤其是在耐用消费品和可选消费品领域。而能源板块则相对滞后,受到国际原油价格波动及环保政策影响较大。这种行业间走势差异,体现出市场结构性调整的动态特征。

经济数据方面,除了个人消费支出之外,消费者信心指数也呈现回升态势,但仍未回到选举后初期的高点。这表明消费意愿有所增强,但整体情绪依然谨慎,投资者和消费者都在密切关注未来政策走向和国际形势发展。 股市的强劲表现背后还有一个重要因素是投资者的心理预期。市场专家指出,当前投资者普遍采取追涨策略,不愿错过潜在的盈利机会。S&P指数频繁触及历史新高,进一步激发了市场的购买动力和风险偏好。这种情绪放大了资金涌入股市的规模,形成上涨的良性循环。

当前全球经济环境依然面临不少挑战,包括地缘政治紧张局势、全球供应链不稳定以及潜在的经济衰退风险等。但美国股市的韧性和增长势头彰显了投资者对美国经济基本面的信心,尤其是在货币政策适度宽松和国际贸易逐步回暖的双重利好推动下。 展望未来,市场将密切关注美联储的货币政策动向及中美贸易谈判最新进展。若美联储如预期逐步降息,资金流动性将进一步提升,可能继续推动股市走高。与此同时,贸易谈判若取得实质性突破,将为全球经济带来更大稳定性和增长动力,进一步支持股市上涨。 不过,投资者亦需警惕潜在风险。

贸易摩擦可能反复,新的关税措施或其他经济保护主义政策随时可能出台;国际经济增长放缓则可能对企业盈利造成压力。此外,市场过热也可能带来调整风险,投资者应保持理性,合理分散资产配置,防范波动带来的冲击。 总体而言,标普500和纳斯达克指数近期创出的历史新高,是多重积极因素合力的结果,体现了市场对未来经济前景的乐观看法。贸易谈判和货币政策双轮驱动之下,美国股市具备较强的上行动力和抗风险能力。未来投资者应继续关注政策环境变化,结合自身风险承受能力和投资目标,灵活调整策略,把握市场机遇。