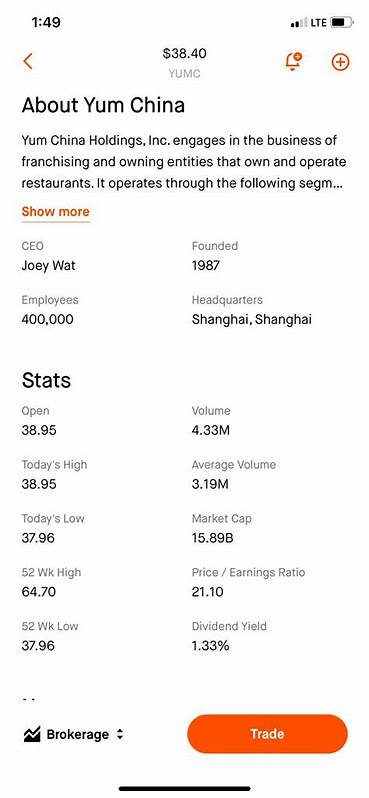

百胜中国控股有限公司(NYSE:YUMC)作为中国最大的餐饮集团,业务涵盖多个知名品牌,包括肯德基、必胜客和塔可钟等,拥有超过1.6万家餐厅,遍布2300多个城市。近期,美国银行(BofA Securities)在发布最新研究报告时,将百胜中国的目标价从60.5美元调降至56.5美元,虽有下调但仍然保持对该股“买入”的评级。此决策引发市场对百胜中国未来成长潜力的关注与探讨。 美國银行指出,自中国“解放日”以来,百胜中国相较MSCI中国指数表现落后了16%,这主要是因为投资者重新评估公司未来长期增长的潜力。百胜中国近期将业务重点转向小型门店和加盟运营模式,这一策略转变使部分投资者对其盈利模式产生疑虑。业绩虽有放缓迹象,但仍展现出一定的韧性。

百胜中国的渠道调查显示,该公司2025年第二季度的同店销售增长率(SSSG)大约处于0%至1%之间,表现虽平稳但缺乏强劲增长动力。值得注意的是,6月份的销售表现可能超过预期,周末外卖订单较上季度环比增长超过10%。此外,知名电商平台美团和阿里巴巴近期开始提供大额配送补贴,这将在2025年第三季度的繁忙期为百胜中国带来额外助力,推动同店销售复苏。 美国银行的分析还强调,百胜中国下半年业绩有望逐步改善,预计同店销售将在2025年下半年实现增长。作为中国餐饮业的领军企业,百胜中国凭借品牌优势和庞大的门店网络,具备较强的市场竞争力和抗风险能力。尽管面临宏观经济波动和行业竞争加剧,公司通过不断优化门店布局以及提升数字化和外卖服务的能力,为未来增长积累了良好的基础。

除了门店运营调整,百胜中国在加盟模式上的积极布局值得关注。通过向加盟商转移部分经营风险以及加快扩张速度,公司降低了资本压力,同时保持了品牌的影响力。加盟战略在当前行业环境下,是提升盈利能力和持续扩张的有效路径之一。 不过值得警惕的是,该报告亦提出,尽管百胜中国具备投资价值,但某些人工智能(AI)相关股票相较拥有更高的上涨潜力与更低的下行风险。如果投资者寻求短期内更具吸引力的投资机会,或许可以关注这些新兴领域。 然而,从餐饮行业的周期性特征来看,百胜中国的品牌力、运营效率及深耕中国市场的经验仍然是公司长期稳健发展的核心竞争力。

特别是随着中国经济逐步复苏和消费升级,消费者对品质与创新的需求不断提升,百胜中国有望借助创新产品和多元化服务,继续巩固并扩大市场份额。 作为中国本土运营餐饮巨头,百胜中国在数字化转型上的成效亦日渐显现。通过应用大数据分析、智能供应链管理及数字外卖平台的深度整合,进一步提升了运营效率和顾客体验。此外,公司在社区化营销与会员体系建设方面不断深化,有效增强客户粘性。 从全球视角出发,百胜中国的表现也具有借鉴意义。餐饮行业面临的挑战与机遇错综复杂,如何在保持传统优势的同时,抓住数字化和消费趋势的变革,将决定企业未来成败。

百胜中国在加快适应行业新变化的过程中,逐步形成自身独特的竞争护城河。 尽管近期价格目标微调,维持买入评级凸显了市场对百胜中国基本面和成长潜力的肯定。投资者应关注公司未来业绩报告及政策环境变化,结合行业动态制定合理投资策略。对于长期投资者来说,百胜中国的战略转型及行业地位仍然是其重要考量因素。 综上所述,百胜中国在2025年面临一定挑战,包括同店销售增长放缓和市场竞争激烈,但凭借其品牌实力、渠道优势及数字化升级,公司未来仍有显著复苏和增长空间。美国银行下调目标价反映了市场对短期业绩的谨慎态度,但保持买入评级则表达了对百胜中国长期价值的认可。

随着行业环境逐步改善和政策支持的落实,百胜中国有望持续发挥龙头效应,为投资者带来稳健回报。