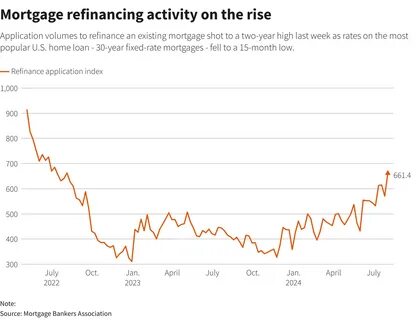

近期,美国30年期抵押贷款利率出现了明显下降,带动了再融资活动的激增。根据美国抵押贷款银行家协会(MBA)发布的数据,随着利率回落,越来越多的房主选择通过再融资降低贷款成本,从而释放家庭资金流,同时也促进了房地产市场的活力。这一趋势反映了当前经济环境、货币政策调整及消费者行为的变化,为理解美国住房贷款市场提供了重要参考。 30年期抵押贷款利率近年来经历了多轮波动,受全球经济形势、美国联邦储备委员会货币政策及通胀数据影响较大。当前利率的下降主要源于美联储放缓加息步伐以及经济增长预期趋缓,这为购房者和贷款人创造了利率优惠窗口。较低的利率意味着按揭贷款的月供压力减少,住房负担能力提升,刺激了购房需求及再融资活动。

再融资作为减少贷款利率和月度还款负担的有效途径,一直备受房主青睐。随着利率降至较低水平,越来越多的房主开始重新评估现有贷款,选择再融资以享受更低利息,从而节省大量利息支出。MBA数据显示,再融资申请数量致使整体抵押贷款申请量攀升,很多借款人透过再融资转换短期贷款为长期贷款,或者通过现金流再融资释放资产负债表的现金,满足家庭或个人财务需要。 当前市场形势下,再融资潮的兴起不仅利好借款者,也为金融机构带来了业务增长。银行及贷款机构积极响应市场需求,调整贷款产品利率和服务机制,增强贷款审批效率。与此同时,越来越多新兴金融科技公司进入市场,利用数字化手段优化贷款申请流程,提高用户体验,推动整个行业的创新与发展。

贷款审批周期的缩短及流程的简化,使得借款者能够更快速便捷地完成再融资,进而刺激市场活力。 需要注意的是,虽然利率下降为购房者和房主带来利好,但市场变化也可能引发一定潜在风险。市场需求的激增可能导致房地产市场价格上涨,使得部分潜在购房者面临更高的入市门槛。此外,再融资潮的背后可能掩盖部分家庭债务水平的上升,需要监管层密切关注贷款合规及资产质量,防范信贷风险。 经济学家指出,利率下降和再融资激增的趋势反映了当前经济对货币政策的敏感性,也体现了家庭利用低利率环境优化资产和负债的积极意愿。随着全球不确定性依然存在,利率走势及其对房地产市场的影响将持续成为关注焦点。

政策制定者和市场参与者需平衡刺激经济和防范金融风险之间的关系,确保房地产市场稳定增长。 从购房者角度来看,当前利率环境为首次购房者和改善性购房者提供了更多机会。购房成本降低,购房预算相应提高,促使更多家庭提前进入房地产市场。对于老房主而言,再融资则是降低财务负担、优化债务结构的良机。合理运用再融资工具,不仅可以减轻月供压力,还能为未来理财规划留出更多空间。 结合美国各地区房地产市场的表现,利率下降带来再融资需求提升主要集中在利率较高、负担较重的区域,以及经济活跃度较高的城市。

这些城市的住房需求强劲,贷款申请活跃,显示出利率敏感性对地区市场的差异化影响。与此同时,农村和偏远地区的贷款利率波动则较为平缓,反映出市场发展阶段和购房者行为的不同。 展望未来,随着宏观经济形势的不断演变,美联储货币政策的调整将持续影响30年期抵押贷款利率的走向。通胀形势、经济增长速度、全球不确定因素等均可能引发利率波动,进而影响房地产贷款市场。借款者和市场参与者需要密切关注市场信号,科学规划贷款和资产配置,规避潜在风险,实现财务目标。 总体而言,美国30年期抵押贷款利率的下降不仅推动了再融资的快速增长,也助力住房市场活跃度提升。

合理把握利率策略,利用再融资工具,能够为购房者和房主带来实实在在的经济利益。随着金融科技的发展和市场监管的完善,预计未来抵押贷款市场将更加多元化和高效化,为更多消费者提供支持,促进住房市场的健康稳定发展。 。