隨著台灣投資人對美國及國際股市的興趣逐步增長,「複委託」與「海外券商」成為大家常討論的兩大投資管道。如何選擇適合自己的交易方式,成為投資者面臨的重要課題。從PTT上的投資討論熱度可見,複委託和海外券商各有支持者,而挑選何者更多取決於個人投資條件與需求。本文將深度剖析複委託及海外券商的差異,協助投資人更清楚掌握此投資工具的本質與優劣。首先針對複委託做說明。複委託指的是投資人透過台灣券商,委託他們代為在海外市場進行股票交易。

優勢之一在於交易過程與資金仍在國內券商掌控,對於現金流較為緊湊或初階投資者而言,有較高的安全感與法規保護。複委託依賴本地券商系統,通常操作介面較為熟悉,並提供中文客服與專業服務。此外,匯款手續費通常由本地銀行與券商配合,有時也能享有優惠。複委託較受定期定額或長期持有型投資人的青睞,手續費率在0.1%至0.2%不等,對於小額買賣相對公平。然而,複委託亦存在不少限制。由於交易透過本地券商系統集中委託,交易時間限制於當地市場開市時間,無法24小時操作。

此外,投資標的及服務深度受限,像是期貨、選擇權、公司債等產品有較少甚至沒有提供。最重要的是,由於複委託帳戶中的資產帳面上屬於券商名下而非投資人自有證券帳戶,部分投資人會擔心券商出狀況時的風險承擔和資產透明度問題。複委託的流動性及即時資訊可能稍落後於海外券商直連市場的速度。另外,部分使用者反映,複委託系統操作不夠流暢,遇到緊急交易時較不靈活。海外券商則是投資人直接利用境外券商平台開戶交易,資金與股票皆存放在海外帳戶中。這方式讓投資人享有更多元的金融產品選擇,如股票、ETF、期貨、選擇權、公司債、公債,甚至能開展融資與借貸等業務。

海外券商多數提供即時盤中交易、24小時線上交易(受限於市場交易時段)、且交易手續費普遍低於複委託,尤其當投資頻率較高或是單筆資金較大時,成本節省更明顯。另外,多數國際券商擁有SIPC等投資者保護機制,使資金安全性提升。海外券商缺點也不可忽視。首先是入金難度與交易複雜度較高,需要自行處理資金匯出入與匯率風險,且常伴隨電匯手續費、銀行匯率差異等成本。新手容易因為繁瑣的W-8BEN等稅務文件填寫出錯,導致股利稅被多扣,也需要自行了解美國及台灣的稅法,正確申報。海外券商多為英文系統,對語言不熟悉者可能使用門檻較高。

此外,海外券商的資產繼承與意外狀況處理較為複雜,尤其當投資人過世後,如何讓親屬順利接手或結算,是需事先規劃的難題。相較之下,複委託因為台灣法規與親友熟悉度,遺產處理較為便利。基於上述優劣比較,許多資深投資者會兩邊兼顧,利用複委託執行定期定額、長線持有型策略,並在海外券商操作較靈活的短線交易及大型資產管理。這種雙軌並行的方式能兼顧便利性、成本效益與風險分散,降低單一平台風險。在選擇海外券商時,如Firstrade、Interactive Brokers(IB)、Charles Schwab等,是台灣投資人在美股市場偏好的券商,皆具良好知名度與安全保障。值得留意的是,市場上也存在疑慮與誤解,如有部分投資人認為特定券商如Firstrade與中資有關係,但事實上Firstrade創辦人是台灣人,且券商資安與監管皆維持良好水準。

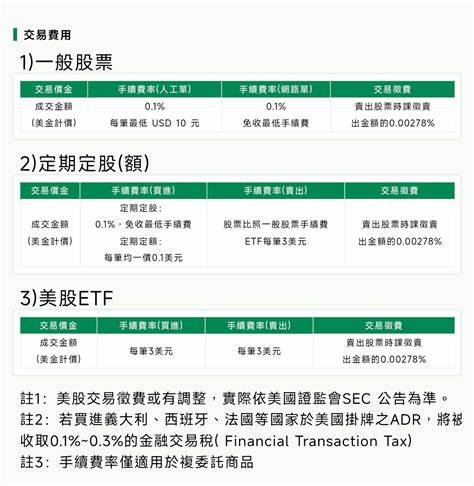

匯款及換匯層面,現今多家銀行針對外匯交易提供優惠與活存利率,不同銀行間的匯率差異為投資成本關鍵因素。台新銀行、連線銀行、國泰、將來銀行等皆提供競爭性服務與匯率優惠,是匯款選擇時重要參考。富邦、永豐等銀行也積極推廣複委託服務。匯款頻率若為半年或一年入金一次,則手續費所占比例較低,投資成本較容易掌控。對於手續費問題,國內券商複委託的股票交易手續費約0.1%至0.2%,以0.1美元每股看似昂貴,但對其便利性及客服服務有所折衷。海外券商若能單筆交易額達千美元以上,平均手續費更低,此外還能享受較低買賣價差。

需注意的是,頻繁短線交易是否更有利,市場評論多認為長期持有仍是致勝關鍵,過度頻繁交易反而難以提高勝率。風險控制及資金安全則是重要思考。複委託的最大優勢在於底層資金及證券均在國內券商監理之下,若券商倒閉,有台灣金管會相關擔保,且多數複委託服務都有買賣結算的法律保障。然而,海外券商的SIPC保險及多重風控機制也提供額外保障,加上海外資金可分散國內風險,特別在政治、戰爭等不確定性因素升高的情況下,海外帳戶更具靈活與避險效果。家庭因素與遺產規劃也不容忽視。海外券商帳戶若無妥善交代給家人,發生意外時會面臨繼承困難與行政繁瑣的挑戰。

反觀複委託由於地方法規熟悉且實體機構在台,親友比較容易協助辦理。部分投資人在PTT上分享,為避免突發狀況,選擇同時使用複委託及海外券商,加上設置保險箱、遺囑及密碼備份,以確保投資資產可以單純且安全地轉手給下一代。值得一提的是,稅務遵循在國外投資中扮演重要角色。海外券商通常需要每三年或更頻繁地重新提交美國W-8BEN表格以維持減稅資格,稍有疏忽可能導致股利稅率升高。複委託則因為由本地券商處理多數報稅事宜,相對便捷。投資人必須確保依法申報,避免違法風險。

總結來說,選擇複委託還是海外券商並無絕對標準,須根據個人資金規模、交易頻率、風險偏好、稅務知識與服務需求做出權衡。手頭資金有限、重視操作便捷與系統中文化、較倚重客服與在地保障者,複委託是不錯的選擇。而如果資金充裕、期望多元投資工具、願意花心思在稅務與交易操作、需要最低成本並追求市場流動性的投資人,海外券商則更能助你揮灑自如。最後,專業建議投資人可以同時申請複委託與海外券商帳戶,依據自身操作需求靈活分配資產,分散風險,讓投資視野更為寬廣。隨著國際資本市場不斷變化,掌握雙管齊下的配置策略,才能在多變時代中穩健前行。 。