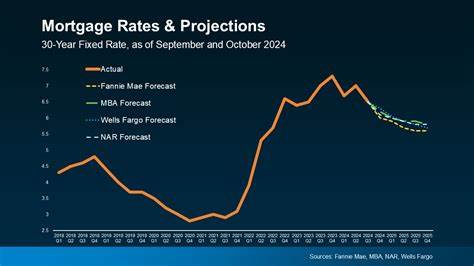

2025年8月2日,随着经济环境的不断变化,房贷市场利率也出现了不同程度的波动。根据领先房地产数据平台Zillow的最新数据显示,30年期固定抵押贷款利率小幅上升至6.60%,而15年期固定利率则意外下降了11个基点,降至5.76%。这一现象折射出当前市场的复杂性,也为购房者和再融资者提供了多样化的选择空间。当前的利率环境,不仅让人们反思传统的固定利率优势,也促使更多人考虑可调利率贷款(ARM)作为替代方案。面对市场的不确定性,选择合适的贷款类型与利率策略显得尤为重要。购房者应关注按揭贷款中的利率买断选项,这一措施可以让借款人在签约前重新锁定更低的利率,减少未来成本变动的风险。

买断利率的存在,为那些利率波动频繁的时刻提供了一层保障,也是目前不少优质贷款机构推广的特色服务之一。具体来看,30年期固定利率贷款依然是市场上的主流选择,这类贷款最大的优势在于每月还款额较低且稳定,适合追求预算稳定性和长期规划的借款人。相比之下,15年期固定贷款虽然月供较高,但整体利率较低,能够显著减少贷款期限内支付的利息总额,适合财务状况较为宽裕、期望快速还清贷款的人群。值得注意的是,随着当前15年期固定利率的下降,这部分贷款的吸引力进一步提升,成为越来越多购房者关注的焦点。可调利率贷款(ARM)则呈现出更为复杂的特点。以5/1 ARM为例,借款人在前五年享受固定低利率,之后利率会根据市场情况每年调整。

当前市场数据显示,5/1 ARM平均利率达到了6.91%,略高于部分固定利率贷款。这使得借款人在选择时需要更加谨慎,需考虑未来利率可能上升带来的支付风险。然而,如果借款人计划在利率调整期结束前出售房屋或再融资,则可调利率贷款依旧有其独特的吸引力。再融资方面,当前市场的利率整体略高于购房贷款利率。例如,30年期再融资固定利率达到6.66%,略高于购房时的6.60%。这意味着再融资虽然是降低利率和调整贷款条件的有效手段,但在高利率环境下,其收益和付款压力之间的权衡变得更加复杂。

借款人应重点评估自己的房屋净值、贷款余额和贷款期限,确保再融资不会带来额外负担。再融资利率的细分中,15年期的固定利率为5.39%,显著低于等长购房贷款利率,这反映出部分借款人通过缩短贷款期限以期降低总利息支出的趋势。对于准备再融资的人来说,考虑提高信用评分、降低债务收入比、选择较短的贷款期限是获得更低利率的关键策略。此外,面对未来经济和政治的不确定性,专家普遍认为2025年内利率不会有大幅下降,但小幅波动仍在预期范围内。购房者应关注自身财务状况和市场信息,避免盲目等待大跌。近期房地产市场呈现价格增长放缓甚至回落的趋势,虽然利率偏高,但房价趋于平稳,整体市场氛围对买家更为友好。

这种环境下,购房者可通过适时购买锁定资产,规避未来可能的价格上涨。与此同时,利率买断、灵活的利率结构及多样化贷款产品的出现,为借款者提供更多自主权和操作空间。购房者在考虑贷款方案时,还需综合考虑保险费用、物业税及私有抵押贷款保险等附加支出,这些都是最终月供的重要组成部分。在选择贷款机构时,建议优先考虑提供利率买断服务、客户评价优良的贷款银行或金融机构。此类机构不仅能带来利率优势,更能在申请流程和后续服务中体现出专业水平。总结来看,2025年8月初的美国房贷市场处于一个理性调整阶段,固定利率贷款虽有波动,但仍然保持稳定;再融资利率略高,需谨慎评估;可调利率贷款风险与收益并存,适用对象明确。

未来购房者和再融资者应重视多方信息收集,灵活运用利率买断和贷款期限调整等工具,结合自身实际,做到贷款选择的最优配置。宏观经济环境、政治因素、房地产市场动向以及个人信用状况,将继续影响利率水平和贷款政策。理智的贷款决策不仅关乎经济利益,更关系到个人和家庭的财务安全与幸福。购房和贷款,是人生中的重要财务活动,选择合适的利率及贷款产品,是实现财富增值与生活品质提升的关键一步。今后,持续关注贷款利率变化,及时调整策略,是每一位借款者必备的能力。