纽约梅隆银行(Bank of New York Mellon Corporation,简称BK),作为全球最大的托管银行和证券服务提供商,其即将发布的第二季度财报成为市场焦点。总部位于纽约的BK,拥有广泛的金融服务体系,涵盖资产管理、财富管理、资产服务、发行商服务、结算以及财务解决方案,服务对象多样,包括机构、企业及高净值客户。随着7月15日财报发布日临近,投资者和分析师纷纷聚焦其财务表现及未来发展前景。 作为市值达644亿美元的金融巨头,纽约梅隆银行过去一年表现优异,股票价格大幅飙升,累计涨幅高达53.5%,远超标普500指数12.1%的涨幅及金融板块的26.3%。这一强劲表现不仅体现了公司稳健的业务增长,也反映出投资者对其未来盈利能力的高度期待。近期,该公司股价在美国监管机构可能放宽银行国库券交易资本限制的消息刺激下出现明显上涨,推动银行股整体呈现积极走势。

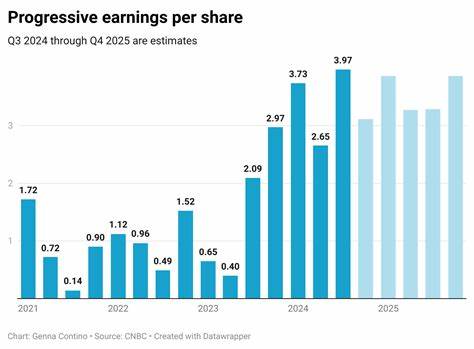

分析师普遍对BK的盈利预测保持乐观。针对即将发布的第二季度财报,市场预计公司每股收益(EPS)将达到1.73美元,同比增长14.6%,较去年同期的1.51美元显著提升。值得注意的是,纽约梅隆银行在过去四个季度均超出华尔街的盈利预期,显示其盈利能力稳定且具备持续增长潜力。展望全年,分析师预测BK的全年EPS将达到6.79美元,同比增长12.6%,而2026财年预计EPS有望进一步攀升至7.69美元,同比增长13.3%。这些数据展现公司在当前复杂的金融环境中保持高速增长的实力。 纽约梅隆银行的业务多元化策略为其业绩增长注入强劲动力。

资产管理和财富管理业务持续扩展,受益于全球高净值人士财富增长及机构客户资产配置需求的提升。与此同时,其托管和证券服务业务凭借技术创新和运营效率优化,不断提升资产服务规模与质量,稳定实现资产规模增长。此外,公司在结算和资金管理领域的专业能力,也为其营收和利润增长提供了重要支撑。 市场对BK股票的整体评级趋于中性偏正面。17位覆盖分析师中,有8人给予“强烈买入”评级,3人建议“买入”,6人持“持有”观点,反映投资者对公司股票的信心尚存但也存在一定分歧。基于当前股票价格以及分析师综合目标价96.56美元来看,存在约3.9%的潜在上涨空间,显示出适度的投资吸引力。

从更广泛的市场环境来看,纽约梅隆银行正处于全球金融行业的关键转型期。面对全球经济不确定性、监管政策调整及技术变革,BK积极采取战略举措,如数字化转型和服务创新,以维持竞争优势和提升客户体验。例如,银行加大对金融科技的投入,推动自动化和智能化运营,助力降低运营成本和风险,同时增强对客户资产的管理效率。 此外,监管环境的变化也为纽约梅隆银行带来新机遇与挑战。近期美国监管机构有意放松对银行国债交易相关资本规则,这将有助于BK及其他大型银行更灵活地开展国债并相关交易活动,提升资产负债表效率,增强交易业务盈利能力。这一举措不仅提振了投资者信心,也使得银行股整体受益,助推股价上涨。

长期来看,纽约梅隆银行依赖其在托管和资产管理领域的深厚专业积累,具备较强的护城河。随着全球财富管理需求不断上升,特别是在亚太及新兴市场,BK有望借助其全球网络和客户基础,实现跨区域业务扩张。结合数字技术的赋能,将促进服务创新和业务多元化,进一步提升盈利能力和市场地位。 然而,投资者也需关注潜在风险。地缘政治紧张局势、利率波动及全球经济不确定性均可能影响银行业务表现。此外,科技及合规风险随着业务数字化加强而上升,需密切关注BK的风险管理和合规能力。

若监管政策收紧或市场波动加剧,则短期内可能对股价和盈利产生压力。 总的来说,纽约梅隆银行第二季度财报预计将反映其持续稳健的盈利增长和业务扩张态势。公司深厚的资产托管和财富管理能力,结合市场的积极预期和潜在的监管利好,使其在当前竞争激烈的金融行业中保持领先地位。投资者应密切关注财报细节,判断公司能否继续超越市场预期,进而为投资决策提供有效指导。随着财报日临近,纽约梅隆银行无疑将成为金融市场关注的焦点,其业绩表现也将成为衡量行业走向的重要指标。