九月展现出降息的迹象 随着全球经济的不断变化,各国中央银行的货币政策越来越受到关注。近期,有关九月可能成为降息月的讨论愈发热烈。经济学家们普遍认为,通过降息来应对持续的通货膨胀和经济增长放缓的需求已迫在眉睫。 近年来,面对全球范围内的经济挑战,各国央行采取了不同的措施来稳定市场。尤其是欧洲中央银行(ECB)和英国银行(BoE)在夏季率先采取了降息的行动。这些措施是在通货膨胀高企的背景下采取的,尽管现今通货膨胀率有所回落,却仍高于各国目标水平。

即便如此,市场的反应表明,投资者对未来的降息行动充满期待。 在美国,情况也不乏相关的讨论。美联储主席杰罗姆·鲍威尔在最近的中央银行年会上强调,政策的调整时机已成熟,正如他所言,“政策方向已然明确,而降息的速度和幅度将取决于即将出炉的数据、演变中的前景以及风险的平衡。”这无疑是在为降息做铺垫。许多分析师及经济学家认为,美联储可能会在九月宣布降息,以应对美国经济放缓的可能性。 对于许多依赖抵押贷款的家庭来说,降息无疑是个好消息。

这特别是对那些有跟踪利率的借款者而言,预计他们将在接下来的几周内迎来利率的双重下调。尽管这给购房者带来了喘息的机会,但对于存款人来说,锁定较高利率的时间窗口可能正在迅速关闭。 在欧洲,中欧银行的决策态度则显得更加审慎。首席经济学家菲利普·莱恩坦言,尽管通货膨胀有所回落,但要实现2%的目标仍然面临挑战。此言一出,市场多方猜测ECB接下来的动向。尽管高官们对降息的决策层面表达了谨慎的态度,但最近的数据却显示,欧元区的通货膨胀率已降至2.2%。

这意味着,各国中央银行可能在接下来的几个月中积极推进降息政策。 展望未来,降息的范围可能在0.25%左右。这将使ECB的存款利率降至3.5%,主融资利率降至4%。对于大多数跟踪利率的抵押贷款持有人来说,这意味着每月节省约13欧元。虽然这种趋势为许多借款人带来了利好消息,但也并非所有人都有这样的幸运。那些三年前锁定固定利率的客户,如今将面临一个截然不同的抵押贷款市场。

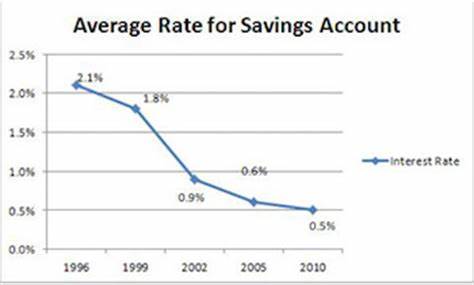

在经历过多次加息之后,固定利率和浮动利率的借款人正面临着信贷环境的剧烈变化。护士们指出,许多主要贷款在过去几个月内降低了利率,反映出市场对未来降息的预期,而那些希望在固定利率和可变利率中找到理想平衡的购房者,现在也面临着更加复杂的选择。 与此同时,尽管存款利率在最近的一次调查中略有上升,平均水平达到了2.75%的15年新高,但大多数人民的存款仍在低收益的账户中。对此,价格比较网站的负责人指出,如今爱尔兰的家庭在存款账户中拥有超过1500亿欧元,其中大多数并未能享受到更高的利率。这使得存款人急需重新评估他们的选择,以确保能在即将到来的降息潮中获得合理的收益。 然而,对于许多人来说,降息的意义并不仅限于借款人的负担减轻。

对存款人来说,这可能意味着在高利率环境下逐渐淡化的储蓄回报。理论上,降低利率意味着银行的贷存差异缩小,进而导致存款利率的下降。随着市场的急剧变化,存款人需要抓紧时间将资金转移至利率更高的账户,以避免错失良机。 尽管汇聚降息的趋势日益明显,但当前的通货膨胀形势和财政政策的相互影响,依然令人深思。有经济学家认为,虽然降息可能会刺激消费和投资,但同时也面临着未来更高通货膨胀的风险。各国央行将不可避免地在政策制定过程中面临权衡与挑战。

总的来说,九月的降息潮流不仅是对心理预期的回应,更是对经济现实的深度反映。市场参与者正密切关注各国中央银行的动态,试图从中获取风向标的信息。未来,随着每个国家的货币政策路径趋于清晰,全球经济的恢复之路也将展现出新一轮的变局。 虽说当前的经济形势尚未完全明朗,但随着各国政策的逐步调整,或将为广大消费者和投资者创造出更多的机会。人们对即将到来的降息月份充满期待,将有更多的机会重新思考在这个波动的经济环境中,我们应该如何更聪明地管理个人财务。