储蓄账户利率的历史 在当今经济环境中,储蓄账户的利率备受关注,尤其是在经历了近几年的经济波动之后。从1980年代的高峰到21世纪初的低谷,储蓄账户利率的变化反映了经济政策、通货膨胀和金融机构的竞争等众多因素。 1980年代,储蓄账户利率达到了历史新高。在这一时期,由于金融市场的逐步放开,许多金融机构的存款利率一度攀升至8%。这是一个快速扩张的时代,经济增长强劲,消费者信心高涨。然而,过高的存款利率让许多金融机构面临着可持续性问题,最终导致了该 decade 一系列银行倒闭的事件。

为了防止这种风险,监管机构开始加强对利率的限制。 进入1990年代,储蓄账户的利率逐渐下滑,通常在4%到5%之间。这一变化部分是由于经济放缓,以及中央银行对利率的调整。尽管竞争依旧激烈,但许多金融机构开始意识到,保持高利率并不总是可持续的。为了吸引存款,银行通常会提供各种促销活动,而不是单纯依靠利率。 进入2000年代,经济再次受到压力,储蓄账户的利率开始急剧下降。

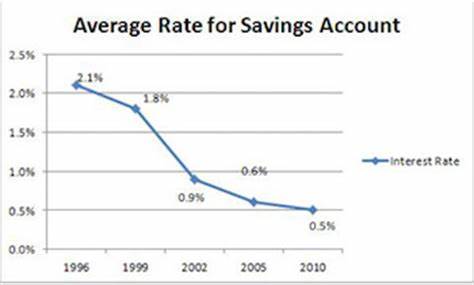

在2001年美国经历了一场经济衰退,储蓄账户的利率徘徊在1%至2%之间。2008年金融危机后,储蓄账户的利率更是跌至历史低点,很多账户的利率甚至低于0.25%。在低利率环境下,消费者的储蓄似乎变得毫无吸引力,资金的增值几乎不复存在。 在2009年至2021年期间,储蓄账户的利率继续低迷。2009年的平均利率仅为0.21%,到2010年下降至0.17%,2011年进一步降低至0.11%。这段时间,整体经济复苏乏力,虽然通胀率保持在1%到2%之间,但银行存款的实际购买力却在不断下降。

到了2013年,储蓄利率仍然维持在0.06% APY的水平,低利率的环境几乎让人无从期待储蓄带来的财务回报。即使在2021年,储蓄账户利率最高也只有0.06%到0.07%。在这个时期,由于美联储持续保持低利率以刺激经济增长,储蓄利率保持历史低位已成为常态。 2022年及以后的阶段,情况发生了显著变化。在经历了一段时间的低迷之后,美联储开始加息以应对不断上升的通货膨胀率。从2022年3月至2023年7月,联邦基金利率从0.25%迅速提升至5.5%。

虽然储蓄账户的利率并未立即大幅上升,但随着市场的调整,2024年中,一些高收益储蓄账户的利率开始突破5%。 然而,2024年9月,美联储宣布了四年来的首次降息,随之而来的储蓄账户利率开始出现回落。尽管如此,当前的储蓄账户利率与过去30年相比,依然处于历史高位。而未来储蓄利率的趋势将高度依赖于美联储的货币政策以及整体经济的表现。 影响储蓄账户利率的因素有很多,其中最主要的就是美联储的政策。美联储通过调节利率政策,旨在确保经济的持续增长,并将通胀率保持在约2%左右。

当美联储下调利率时,储蓄利率往往随之下降;而美联储加息时,各大银行通常会迅速跟进,提升储蓄账户的利率。值得注意的是,在高利率环境下,银行能够以更高的利率借出资金,从而吸引更多的储蓄。 除了政策因素之外,银行之间的竞争也对储蓄利率产生了影响。尤其是一些新兴或较小的银行,为了吸引客户并增加市场份额,可能会提供超过市场平均水平的利率。因此,消费者在选择储蓄账户时,应该认真比较各家银行的利率,寻找最佳的存款机会。 在这种背景下,获得最佳储蓄利率的方式也非常重要。

消费者可以通过货比三家,选择提供高收益利率的储蓄账户。寻找那些无需最低存款或开户费的银行,并避免那些收取高额月费的账户,这将有助于提升存款的实际收益。此外,定期存入一定金额到储蓄账户也有助于加速财富的增长。 总而言之,储蓄账户利率的历史变迁反映出了经济环境的变化及其对消费者的影响。从高峰到低谷再到阶段性复苏,银行、投资者与政策制定者之间的互动,形成了一幅复杂的经济图景。尽管未来尚不可知,但了解历史,将有助于我们更好地把握当下的经济形势,做出明智的储蓄决策。

在持续变化的市场中,明智的消费者将始终能够找到最优解,确保自己的财务安全与增值。