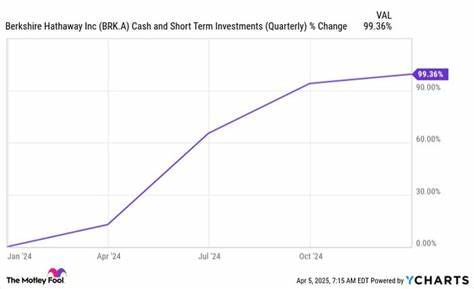

近年來,美國國債市場經歷了顯著的波動,尤其在長期國債部分,投資者的態度因市場對美聯儲政策走向的不同預期而產生明顯波動。隨著2025年中期的到來,聯邦公開市場委員會(FOMC)多數成員預計將會維持當前利率水平,這使得市場對未來激進降息的希望逐漸減弱,投資者對於長期國債的持有興趣也隨之下降。 投資者的風險偏好明顯轉向短期債券或其他較低風險的資產,這與美國經濟的復甦態勢及通脹數據密切相關。過去幾個月,美國的消費者物價指數(CPI)和生產者物價指數(PPI)數據顯示出一定程度的冷卻跡象,然而,政府新的稅收和支出政策同時埋下了通脹可能回升的風險,這種不確定性令市場在決策時更加謹慎。 其中,特朗普政府推動的新的稅收和支出法案成為市場焦點之一。該法案若通過,將可能推高公共支出並刺激經濟增長,進而抬升通脹預期。

市場參與者因此擔憂,通脹壓力將迫使聯準會在未來保持較高利率,不太可能大規模放鬆貨幣政策,這直接影響了長期國債收益率和價格。 從技術層面來看,長期國債的收益率走高反映出大量投資者減少持倉的壓力。長期債券通常對利率變動極為敏感,當市場預期利率不會迅速下降,資金就會流出這部分市場,尋求更靈活或者回報更穩定的投資選擇。投資界知名策略師指出,長期債券的價值將更容易受到利率波動和政策不確定性的影響,在當前充滿不確定性的經濟環境下,投資長債的風險顯著上升。 不僅如此,全球經濟環境的變化也使美國長期國債面臨挑戰。隨著其他國家中央銀行的政策調整,包括歐洲央行和日本銀行在內的主要經濟體持續面臨通脹和成長的複雜局面,資金流動性和國際投資態度可能對美國市場產生溢出效應。

投資者的資產配置因此更加多元,也對美國債市形成壓力。 另一方面,聯準會自2024年以來已經實施了三次降息,但隨後迅速展開利率維持階段。這種貨幣政策的轉變源自當前經濟數據同時暗示增長放緩和通脹依然存在,使得降息動作不再像以往那般急切或連貫。市場對於2025年下半年開始可能的降息時間點爭議較大,一部分專家看好九月或年底的降息機會,而另一部分則認為明年甚至更晚才會出現真正的放寬。 實際上,長期國債之所以成為投資者避險或投機的首選,往往是基於預期聯準會降低利率能夠推動收益率下降。收益率的降低對債券價格有利,尤其是持有高久期資產的投資人。

然而,在目前形勢下,隨著降息預期走弱,購買長期國債的誘因減少,賣壓隨之增加,收益率提高到接近5%的水平也反映了市場對於未來不確定性的擔憂。 對於普通投資者而言,這種市場現象透露出重要信號。當市場對降息抱持樂觀但現實政策趨於保守時,持有長期固定收益產品的風險實際上在提升。一旦利率意外上升,債券的價格將迅速下滑,帶來潛在的投資虧損。相較之下,短期債券或可調利率工具在此環境中更具吸引力,因為它們對利率風險的敏感度較低,資金更易於靈活調整。 另外,持有不同期限的債券還需要考量宏觀經濟走向與政治不確定性的交織作用。

儘管目前美國經濟表現出穩健復甦跡象,遠離技術性衰退,但全球貿易摩擦、內部政策變化及地緣政治風險隨時可能重塑市場情緒。這樣的動盪環境下,適度控制投資組合總持久期(Duration)和分散資產配置成為理性投資策略。 放眼未來,美國國債市場短期內或將持續面臨波動。聯準會官員的公開言論和經濟數據走勢將是影響利率政策決定的主要變量。市場參與者需要保持警覺,時刻調整對政策路徑的預期和投資策略。根據最新分析,隨著大幅降息希望減弱,長期國債的吸引力將下降,但對於想要鎖定高收益率的投資者來說,仍有潛在機會。

投資者應該審慎評估自身風險承受能力,並根據市場變化動態調整配置,避免因政策及經濟預期錯誤而遭受不必要損失。 總結而言,美國長期國債市場正處於一個不確定但充滿挑戰的轉折點。聯準會維持利率的立場、通脹前景的不明朗、新政策影響的潛在加持以及全球經濟環境的複雜性,共同塑造了投資者對長端債券的態度變化。保持靈活的投資策略和對市場動態的敏銳洞察,將是未來成功駕馭美國國債市場波動的關鍵。