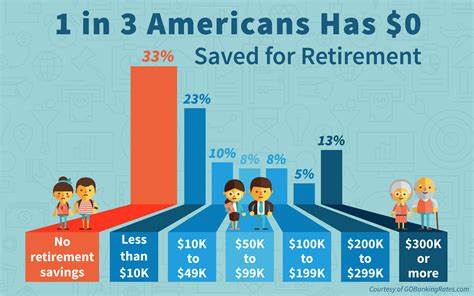

随着人口寿命的不断延长,退休后的经济保障成为现代社会亟需关注的问题。大多数退休人员依赖社会保障金作为主要收入来源,但这往往不足以支撑长期生活需求。许多个人在退休储蓄中投入了大量资金,如401(k)计划和个人退休账户(IRA),但这些资产存在市场波动风险,使得退休收入变得不稳定。为解决这一问题,富达(Fidelity)推荐采用终身年金这一金融工具,帮助退休者创造一个持久且稳定的收入来源。终身年金是一种由保险公司提供的合同,允许个人将部分退休储蓄转换为终身的定期收入,这种方式既规避了市场风险,也避免了寿命过长可能导致储蓄耗尽的风险。通过支付一笔固定的本金,年金产品保证在您活着的期间,按月或按年支付固定金额,使您的退休收入变得可预测且可靠,同时免受股市波动影响。

终身年金不仅保证基本生活所需,还能减轻个人理财管理压力,不必频繁关注投资组合调整或市场变化。富达特别强调,这种年金能够作为社会保障金和退休账户之间的桥梁,有效填补收入缺口,提升整体财务安全感。终身年金产品主要分为固定终身收入年金和其他类型,其中固定年金提供预定的收入金额,无论市场环境如何变化,退休者都能获得稳定支付。此外,年金合约还提供多样化选项以满足不同需求。例如,带现金退款的终身年金,确保如果被保险人在预期领取资金之前去世,剩余投资本金可以返还给受益人。这为退休者的家人提供了一定程度的保障。

另一种选择是带保证期限的年金,退休者若在保证期内去世,受益人依然能够继续领取未到期的年金收入。还有纯终身年金选项,虽不含遗产保护机制,却能提供相对较高的月度收入,适合无遗产转移需求、注重最大化退休收入的人群。任何选择都需考虑个人健康状况、财务目标及家庭情况,以找到最适合自身的保障方案。富达提醒投资者,选择年金产品时需认清其流动性较差的特点:一旦资金转换为年金,难以提前取回本金。因此,合理分配资产、提前规划资金使用极为重要。尽管如此,终身年金因其独特的“寿命池”机制将风险分散,真正符合退休者追求安全稳定现金流的诉求。

所谓“寿命池”即是所有购买终身年金的人员群体共同承担储蓄错配风险,寿命较短者的剩余资金帮助补偿长寿退休者的收入,从而实现持续支付。相较于传统储蓄产品如定期存款或货币市场基金,年金产品通常能够提供更高的收益率和更强的收入保证。如今,由于传统养老金逐渐减少,个人退休规划的责任愈发重大。终身年金作为有效补充工具,能够帮助退休人员更从容地应对通胀和不可预测的生活开支。通胀风险是退休规划中不可忽视的挑战。很多年金产品允许附加通胀保护选项,确保年金收入随着生活成本上涨得到相应调整,保持购买力不被削弱。

与此同时,市场风险也被极大降低,资产不再受股市大幅波动影响,为退休生活带来更多确定性。综合来看,终身年金为退休资金提供了安全护盾,减轻了退休金花费的担忧。对多数退休人士而言,适当比例的资金投入终身年金,可以有效平衡收入稳定性和流动性需求。实施终身年金投资策略时,建议与财务顾问充分沟通,明确预期收益和风险,结合个人健康状况、家庭状况以及未来支出规划,量身定制方案。其实,建立多元化的收入组合更为稳妥,除年金外,仍应保留部分流动性资产以应对紧急需求。富达的建议彰显了终身年金作为退休收入保障工具的重要性和实用性。

在老龄化日益加剧和传统养老金制度不足的背景下,合理利用终身年金帮助打造“活到几岁都不愁钱”的退休生活,将成为越来越多退休者的理智选择。总之,终身年金为退休收入提供了可靠屏障,帮助应对市场动荡、寿命延长和通胀压力,实现保障一生的稳健财务基础。规划退休生活,从了解并善用终身年金开始,让自己后半生的每一步都走得更加踏实安心。