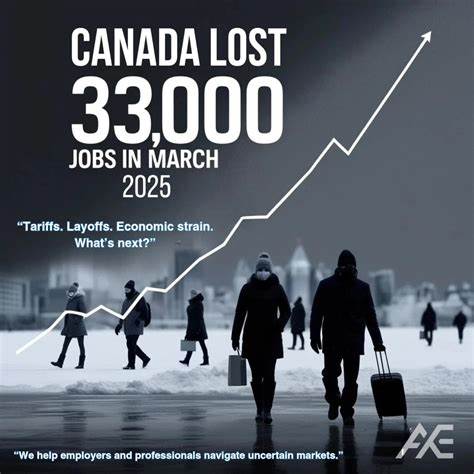

2025年6月,美国私营部门就业意外录得下降,总计减少了33,000个岗位,这一结果令市场大感意外。此前,经济学家普遍预计私营部门就业将增加约100,000个岗位,这一预期差距不仅引发市场关注,也对即将公布的官方就业报告产生了重要影响。私营部门作为美国经济的重要组成部分,就业情况通常被视作经济健康的晴雨表,因此此次就业下降的现象值得深入解读。 详细数据来自知名工资单服务提供商ADP(自动数据处理公司),其月度报告表明,2025年6月私营部门就业出现了罕见的下滑。ADP首席经济学家尼拉·理查森博士指出,尽管裁员事件仍属罕见,但企业显现出招聘谨慎的态度,尤其在替代离职员工方面存在明显犹豫。这种不积极招聘的倾向是导致就业岗位减少的主要原因之一。

剖析行业表现可见,金融、专业服务、教育和医疗保健行业的就业均出现了下降,这在一定程度上反映了这些领域的结构性调整与市场需求变化。相较之下,制造业以及休闲娱乐和酒店业却录得了人员增加,展现出该部分行业的强劲复苏态势。此外,工资水平的年增长率仍保持在4.4%,虽然较5月份有所回落,但整体仍显示工资增长持续且稳定。 该报告出台时正值美国劳动力市场数据密集发布期。前一日公布的5月份职位空缺数据逆势上升,达到780万个岗位,远超市场预期,显示企业对未来业务扩展仍怀有较大信心。与此同时,接下来即将公布的官方非农就业报告预计显示6月份新增职位110,000个,明显低于5月份的增长水平。

ADP数据的发布无疑增加了官方就业数字出现下行意外的可能性。 分析人士认为,当前就业形势反映出企业管理层面对经济不确定性时的谨慎心态。通胀压力、货币政策调整以及国内外经济环境的复杂变化,使得很多企业选择减缓扩张步伐,优先保障现有业务的稳定和效率。在此情形下,虽然尚未出现大规模裁员,但招聘减缓成为劳动力市场的一大信号。 尤其是在金融和专业服务领域,技术变革和业务模式调整持续深刻影响岗位需求结构。人工智能、自动化技术的日益应用令部分岗位功能发生变化,部分传统职位被整合或优化,导致新增招聘数量减少。

而教育和医疗行业内的就业缩水,则可能反映出公共资金配置、政策调整及疫情后服务需求重塑的影响。 相反,制造业和休闲娱乐行业表现出一定韧性,制造业随着供应链的逐步稳定和新订单增长出现回暖迹象,同时休闲与酒店业随着旅游复苏和消费者支出提升,重新激活了对劳动力的需求。这种行业间的分化凸显了当前就业市场的复杂性和多样性。 工资增长的持续性则成为一个重要观察点。尽管新增岗位减少,但整体工资水平依然保持上涨,反映出企业在吸引和保留关键人才方面的竞争依旧激烈。工资上涨也传递出劳动市场供需关系依然紧张,尤其是在特定技术和服务类岗位中更为显著。

然而,工资增长放缓可能预示着整体经济压力开始传导至薪资结构,尤其在面对持续加息及通胀放缓的大环境下,企业薪酬调整或趋于谨慎。未来数月的工资数据将对判断经济复苏后的劳动力市场稳定性起到关键作用。 这一次的就业数据也为投资者、政策制定者及企业管理者提供了重要参考。就业作为经济增长的关键驱动力,其疲软将刺激对经济前景更为谨慎的评估,可能影响金融市场的波动和货币政策走向。同时,企业可能进一步调整招聘策略,加大对自动化与数字化的投资以降低人力成本和提高效率。 对于求职者而言,就业市场的这一转变意味着竞争可能加剧,尤其是在金融和专业服务等传统优势领域,需要更灵活地适应行业变化,提升自身技能以应对市场需求。

同时,制造业和休闲娱乐等行业的回暖也为劳动力提供了新的机会空间。 从宏观角度看,私营部门就业的短期下滑不能单纯解读为经济衰退的信号,但确实反映了经济增长动能的某种放缓和结构性调整的加速。随着全球经济环境不断演变,美国劳动力市场也在经历转型,平衡需求与供给之间的关系将成为未来政策制定和企业决策的核心课题。 综上所述,2025年6月美国私营部门就业下降33,000岗位的现象揭示了当前经济面临的多重挑战与机遇。行业间就业分化、工资增长持续但趋缓、招聘谨慎态度的普遍存在,均提示我们必须密切关注后续就业报告和经济指标的变化。只有动态把握这些信息,方能更科学地评估经济健康状况并制定应对策略。

在复杂多变的经济周期中,私营部门就业数据无疑是洞察未来经济趋势的重要窗口。