近几年美联储的加息与降息节奏直接影响了以抵押贷款证券为主的 mREIT 公司表现。AGNC Investment Corp.(简称 AGNC)是规模较大的抵押贷款房地产投资信托基金之一,其投资组合高度集中于由联邦相关机构担保的机构抵押贷款支持证券,因而在收益率和风险属性上具有独特表现。近日市场上对 AGNC 的讨论集中在其接近 14.75% 的远期股息收益率与华尔街最高 10.50 美元的目标价之间的差距,让许多追求高收益的投资者在观望是否应该趁股价低于目标价时建仓。 要判断是否买入 AGNC,首先必须理解其商业模式与收入来源。与传统购置实物物业并收取租金的权益型 REIT 不同,抵押贷款型 REIT 通过持有或交易抵押贷款支持证券获取利差收入,主要来自于所持 MBS 的利息收益减去融资成本。AGNC 的投资组合中绝大部分为所谓的 Agency MBS,这类资产由房利美、房地美或政府抵押贷款机构担保,因此信用风险相对可控,但利率和再融资风险却相当显著。

AGNC 的盈利基础高度依赖利差。公司常用回购交易(repo)向银行或其他对手方借入短期资金,同时将 MBS 作为抵押。回购利率的高低直接影响到净利差。如果短端利率上升,融资成本随之提高,而其长期持有的 MBS 收益率可能在短期内无法同步上调,从而压缩利润。相反,若短端利率下降,融资成本降低,利差扩张可以提振每股收益与可供分配现金流。由于这类利差随政策利率和市场短期资金价波动而显著波动,AGNC 的季度利润和每股派息可持续性呈现较强周期性。

除了利差风险,抵押贷款证券还面临提前还款与再投资风险。在利率下降周期,房贷借款人更倾向于再融资,这会加速 MBS 的本金回收,使得原本高息的贷款被提前偿还,公司不得不以更低的收益率再投资回收资金,导致利息收入下降。这一特性在利率下降期间对 mREIT 的收益造成下行压力,而在利率上升期则可能带来相反效果,但也伴随融资成本增加的负面影响。AGNC 通过组合策略和期限匹配等方法管理这些风险,但无法完全避免宏观利率环境带来的冲击。 从估值角度观察,市场对 AGNC 的定价反映了对未来利差、股息可持续性以及剩余资产价值的预期。当前市场报价和某些分析师的估值存在差异,部分原因是对未来利率路径和公司对冲、杠杆使用政策的不同假设。

AGNC 所宣称的远期收益率接近 14.75%,这对寻求高现金回报的投资者极具吸引力,但高收益往往伴随高风险。另有分析指出,若以未来一年的预期收益计算,其市盈率水平可能处于相对低位,这被视为估值便宜的证据。然而,低估值可能反映的是市场对未来利润波动性的担忧,而非简单的买入信号。 风险管理和资本结构是评价 AGNC 投资价值的关键维度。作为高度依赖杠杆的机构,AGNC 的净杠杆率、回购敞口以及流动性储备决定了其在利率剧烈波动时期的抗压能力。若公司在利率上升阶段被迫以更高成本融资,或遭遇对手方要求追加抵押,则可能出现资产被强制平仓或利润被进一步侵蚀的情形。

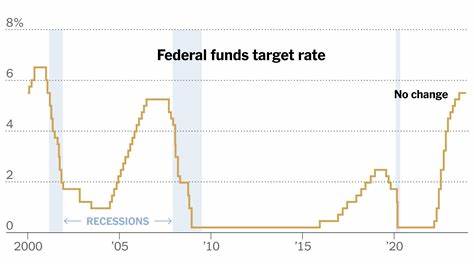

因此,投资者需要关注公司披露的杠杆比率、回购集中度、维持保证金水平以及管理层在风险对冲和期限匹配上的具体措施。 再看宏观背景。美联储自 2022 年至 2023 年经历了长期加息周期,导致短端利率大幅上升,从而压缩了许多 mREIT 的利润空间。2024 年起到 2025 年,美联储出现了数次降息动作,市场预期未来还会有降息的窗口期,这在理论上利好依赖利差扩张的 mREIT。不过降息与否、降息幅度和速度都存在不确定性,加之通胀、经济增长和信贷需求的交互影响,AGNC 的盈利路径并非一条直线。投资者若押注利率将持续走低而买入 AGNC,则需要承担若利率回弹或降息不及预期带来的风险。

股息可持续性是购买高收益股票时必须重点考量的指标。AGNC 的高派息率反映了公司历史上将大部分可分配收入以现金回报股东的政策,但高分红并不总等同于安全分红。若公司为维持高派息而不断依赖额外净新融资或变相派发回购活动后的现金回流,长期可持续性将受到挑战。投资者应关注公司每季度的每股收益、账面未实现损益对分红政策的影响以及管理层对分红策略的表态,判断当前的派息水平是否可在未来多个周期内维持。 另一个必须权衡的因素是相对于其他固定收益替代品的比较价值。在利率下降周期,短期无风险资产如国库券或大额存单的收益率下降,高股息股票的吸引力提高,但需要将税务处理、价格波动风险与流动性等因素一并纳入判断。

对于风险承受能力较低或需要资本保值的投资者,持有短期国债或定期存款可能更合适。对愿意承担波动并追求现金回报的投资者,AGNC 的高收益或可作为资产配置的一部分,但不宜将全部资金集中在单一高杠杆、高利差策略的工具上。 从操作层面考虑,若对 AGNC 的基本面有一定信心,可以分批建仓以分散时间点的利率风险,并设定明确的止损或再评估节点。长期投资者需要关注公司是否能够在不同利率阶段维持合理的净利差和安全边际。若市场确实如某些分析师所料,未来利率将温和下降并为 mREIT 带来利差扩张,那么现在较低的股价和高股息可能提供吸引人的长期回报。反之,若利率出现出乎意料的上升或公司在对冲策略上失误,短期内资产价值和分红都会承压。

最后,比较替代标的也能帮助投资决策。市场上存在其他规模与策略各异的 mREIT 或高收益债券基金,某些产品可能在风险调整后的预期收益上更具吸引力。投资者应把 AGNC 放在个人整体资产配置的框架中权衡,而非单纯因为高收益率就仓促买入。对于希望减少个股风险的人士,选择具备分散化抵押贷款组合或更低杠杆的机构可能更稳健。 总结来看,AGNC 在当前市场下呈现出高股息和较低估值的特征,对于愿意承担利率波动和杠杆风险的投资者具有一定吸引力。其机构抵押贷款组合和政府相关机构担保降低了信用风险,但利率敏感性、提前还款风险以及回购融资结构带来的杠杆风险不容忽视。

是否在股价低于 10.50 美元时买入,应基于对未来利率路径的判断、个人风险承受能力、资产配置目标以及对公司杠杆和流动性披露的理解。对于不愿承受较大波动的投资者,逐步建仓并保持适当止损或选择更分散的替代品会更为稳妥。对于愿意承担风险并密切关注宏观利率动向的投资者,AGNC 的高派息可能成为收入组合中的一块配置。请注意,所有投资决策均应结合自身情况并在必要时咨询专业财务顾问。 。