林肯电气公司近日发布的第二季度财报显示,公司业绩远超市场预期,盈利达到每股2.60美元,同比增长11%,营收达到10.9亿美元,较去年同期增长7%。这些数据不仅超越了分析师预测的每股2.23美元,而且标志着公司连续第三个季度实现销售增长,扭转了上一季度3%的盈利下滑趋势。作为一家传统机械设备制造商,林肯电气凭借多元化的业务布局和前瞻性的市场战略,在复杂的经济环境中展现出强大的增长动力,赢得投资者的广泛关注。林肯电气的产品线覆盖焊接机械、切割设备及相关配件工具,广泛服务于汽车、管道、造船、建筑等多个传统行业领域。与此同时,公司还积极参与新兴的人工智能市场,为电子企业建设大型数据中心提供关键设备支持。这种跨界布局不仅使其业务结构更加稳健,也提升了公司应对行业变革的能力。

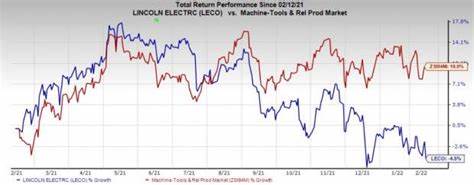

财报发布当天,林肯电气股价最高涨幅超过9%,刷新自2024年4月以来的52周高点。股价的飙升体现了市场对其强劲盈利和增长前景的认可,也反映出机构投资者的持续买入热情。根据投资者商业日报(IBD)的数据,林肯电气的综合评分达到82,位列所有股票前18%,在技术分析和基本面指标方面表现优异。尤其值得关注的是,公司的积累/分配评级为B,表明包括交易型开放式指数基金在内的机构投资者对该股持积极态度。此外,林肯的相对强弱评级(RS Rating)也从前一日的78提升至82,表明其在过去52周内的价格表现优于82%的股票,显示出明显的市场领导力。技术图形方面,林肯电气股票完成了双底筑底形态,并在7月10日实现突破。

股票从4月7日的161.11美元底部一路攀升至当日的243美元,日涨幅接近9%。此股价走势符合技术选股理论中上涨趋势的经典特征,增加了投资者的信心。林肯电气在机械工具与相关设备行业内排名稳居第三,紧随行业龙头 Fastenal(FAST)之后。行业内的激烈竞争环境促使公司不断优化产品与服务,提升市场份额。公司多角度布局使其产品不仅受到传统行业青睐,同时也契合目前科技企业对基础设施的需求,尤其是人工智能数据中心建设带来的巨额设备需求。林肯电气对此需求的深度参与预示未来营收增长潜力巨大。

投资方面,市场研究表明,具备较高RS评级的股票通常具备较强的中长期上涨动力,而林肯电气目前正处于这一有利的成长轨迹上。其强劲的基本面数据和市场表现,使其成为机构资金重点关注的标的。未来随着人工智能技术的不断发展和相关基础设施的扩展,林肯电气有望借助其设备制造技术及行业资源实现跨越式发展。尽管过去该公司因盈利增长放缓而评级有所保守,但近期的盈利超预期表现有望推动其相关评级进一步上升,带来更加积极的投资前景。整体来看,林肯电气作为一家深耕传统工业领域的老牌企业,通过战略创新和市场多元化,成功实现了由传统向新兴行业的转型升级,借助人工智能热潮焕发新生机。二季度强劲盈利不仅提升了公司的市场影响力,也为投资者带来了良好回报。

展望未来,公司将继续结合技术创新和市场需求,保持稳健增长态势。对于投资者而言,林肯电气无疑是机械设备领域中值得重点关注的优质标的,具备较强的价格表现动力和基本面支持,适合中长期持有并参与其未来成长机会。