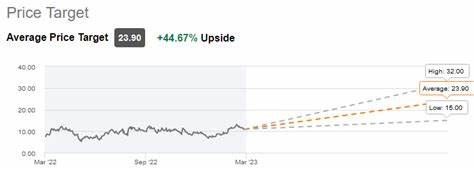

在近期资本市场的积极氛围中,富格森(Ferguson)的股价目标被特鲁伊斯(Truist)分析师基思·休斯(Keith Hughes)由200美元上调至240美元,彰显出市场对其未来增长潜力的高度认可。此举不仅反映了富格森第三季度财报的优于预期表现,还有对其2025财年整体销售增长的乐观展望。富格森作为北美领先的住宅和商业管道及暖通空调(HVAC)产品分销商,近年来凭借多元化业务布局和市场渗透率稳步提升,展示出强劲的增长动力。在当前行业环境中,许多同行企业仍面临业务萎缩的挑战,而富格森却实现了体量的积极增长,尤其是在暖通空调、给排水以及商用及工业板块获得两位数百分比的销量提升,这为其业绩注入了持续的增长动力。特鲁伊斯的研究报告指出,富格森在维持高效运营、优化供应链和精准客户服务方面的表现出色。这些因素促使公司的盈利能力和市场竞争力同步提升,并为投资者带来更加稳定和可持续的回报预期。

公司积极应对原材料价格波动和物流挑战,同时利用数字化转型和精准营销策略,增强客户粘性和渠道优势。此外,富格森借助强大的区域分销网络,覆盖全美及部分国际市场,有效分散了地理和行业风险,这使其在经济波动中依然保持灵活和韧性。值得关注的是,富格森的资本支出也逐步向支持业务扩张和技术创新倾斜,进一步提升运营效率和客户体验。分析师的乐观看法源自公司管理层对未来市场机遇的深刻洞察以及持续优化的财务架构。尽管全球经济环境存在不确定性,但富格森利用其市场领先优势,通过持续创新和战略调整,成功拓展了高毛利率产品线,并增强了供应链的响应速度和灵活性。与此同时,公司对绿色建筑和节能环保设备等新兴市场的布局,也为未来增长储备了潜力。

同行业其他投行机构同样调升了富格森的股价目标。例如,瑞银(UBS)、巴德(Baird)、美国银行(BofA)等纷纷上调目标价,均表明市场对该公司未来成长路径的积极预期。整体来看,富格森在商业及工业产品的销量增长,加之对市场需求的精准把控,使其在竞争激烈的行业中保持领先优势。投资者应关注公司未来财报的实际业绩兑现情况,以及行业内相关政策对供应链和价格的影响。此外,随着住宅市场的温和回升以及基础设施投资的提振,富格森的业务增长基础将进一步稳固。公司持续的财务健康和资本运作能力,有助于其在市场中灵活应对变化,保障股东价值最大化。

总结而言,富格森依靠稳健的经营策略、多元化的产品组合和高效的供应链管理,展现出较强的抗风险能力和增长潜力。特鲁伊斯将其股价目标上调至240美元,无疑反映了业内对其持续盈利能力的信心。对关注建筑材料和工业分销领域的投资者而言,富格森显现为一个值得重点监控的优质标的,具备中长期的投资吸引力。未来,公司如何进一步深化数字化转型,提升客户体验,并在新兴市场抢占先机,将是衡量其持续领跑行业的重要指标。