随着人们对财富管理和退休规划的重视不断提升,生命周期投资策略成为了许多投资者青睐的理财方法。传统的生命周期投资建议主要强调在资产配置中分散投资于股票和债券,并随着年龄的增长逐步降低股票比例,以期平衡风险与收益。然而,最新的研究成果对这些惯有观点提出了质疑,揭示了一种更为优越且创新的资产配置方式。本文将围绕《超越现状:生命周期投资建议的批判性评估》这一重要研究,深入剖析生命周期投资的关键理念,并带您探索如何通过国际股票配置超越传统策略,优化财富积累与退休消费的平衡。 生命周期投资的传统理念根基在于通过分散投资于股票和债券来降低投资组合风险。此策略认为,年轻时应偏重股票投资以追求较高的收益,而年龄增长则逐步增加债券比例以减少波动性,保证资本的安全并满足退休后固定的现金流需求。

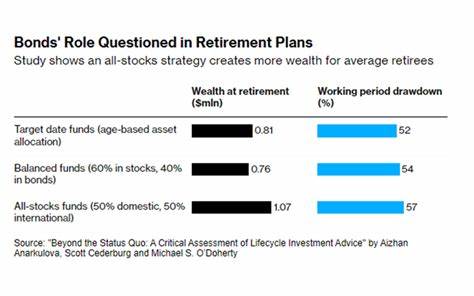

这一理论基础恰当反映了风险承受能力随时间变化的现实。然而,传统策略未必最为适合现代复杂多变的金融环境,且对国际资本市场的潜力考虑不足。 近期由埃默里大学、亚利桑那大学和密苏里大学研究团队合作开展的前沿研究表明,传统的股债组合和年龄递减股票分配法存在显著瑕疵。该研究通过构建基于庞大历史数据的生命周期模型,保留了金融资产收益的时间序列和横截面依赖性,避开了样本量不足导致的偏差,提出一种优化的投资组合。令人震惊的是,这套配置包括33%国内股票和高达67%的国际股票,完全不持有债券及短期国库券。 研究表明,这种高比例国际股票的全股票策略在投资的整体表现上远远优于传统的股票与债券组合策略。

首先,在财富积累方面,长期来看,该方案带来更高的预期收益,助力投资者建立更加雄厚的养老金储备。其次,在退休消费的支持度上,这种配置带来的现金流更加稳健和可持续,提高了退休生活的质量和安全感。此外,它还能有效保护投资资本并实现更理想的财富传承,满足投资者希望为后代留存财富的需求。 该研究还指出,持有债券的传统观点可能过时。债券虽具备低波动性,理论上能降低组合风险,却往往难以应对通货膨胀和利率上升的冲击,从而影响投资现金流的实际价值。相比之下,全球股票市场经过地域多样化的分散,可以更有效分散风险,同时享受到不同经济体系的增长动力。

国际股票市场规模庞大、发展迅速,为资产组合提供了丰富的增值空间。 另一个关键发现是传统目标日期基金投资者需显著增加退休前的储蓄额——高达61%才能达到全股票配置策略在退休消费和遗产效用方面的预期效用。这反映出现有目标日期基金设计在资产配置及风险管理上的不足,暗示投资者需重新审视目标日期基金所倡导的生命周期资产配置路径。 在实际操作中,为国际股票投入如此高的比例可能带来货币风险、政策风险及信息不对称等挑战。因此,投资者应注重选择优质的国际股票市场代表性资产,同时考虑汇率对投资回报的影响。多元化全球投资不仅有助于提升整体收益,还能增强风险管理效果。

总体来看,生命周期投资策略需要跳出传统限制,拥抱全球化、多元化的投资视野。该研究为投资者提供了审视生命周期资产配置的全新视角,推动了学术界与实务界对退休理财方案的反思与改革。投资者应根据自身风险承受能力、寿命预期和现金流需求,灵活调整股票与债券的配置比例,倾向于扩大国际股票的比重,以期在风险可控的前提下实现财富的持续增长和合理传承。 展望未来,随着资本市场的全球一体化不断加深,生命周期投资策略也将进一步适应跨国证券市场环境,投资工具及技术创新将为投资组合优化提供更丰富的方案。投资者和理财专家应密切关注最新研究成果和市场动态,勇于突破传统观点,主动打造更为高效和可持续的财富管理系统。 结合现有研究与实际投资经验,投资者在制定生命周期投资决策时,应充分认识到单纯依赖股票与债券的经典模式可能已不再适合新时代的投资环境。

更合理的资产配置应强调国际股票的多样化优势,同时警惕资本市场变化带来的潜在风险。只有这样,才能在变幻莫测的金融市场中稳健前行,为未来退休生活保驾护航,实现财富的有效积累和传承。