随着全球经济环境的复杂多变,美国制造业采购经理指数(PMI)成为衡量经济健康状况的关键风向标,备受投资者和政策制定者的关注。2025年九月是否会迎来美联储的降息,部分取决于最新发布的制造业PMI数据表现。本篇从多个角度探讨了制造业PMI数据所传递的经济信号,分析其与货币政策走向及金融市场反应的内在联系,助力读者全面理解当前美国经济的真实状况及潜在趋势。 制造业的现状与重要性一直是经济分析的核心。虽然现代经济高度依赖服务业和科技行业,但制造业依然是创造财富和增加国家竞争力的基础。制造业的经营状况直接反映出工业生产的活跃度、资本设备需求、供应链稳定性以及整体经济运行节奏。

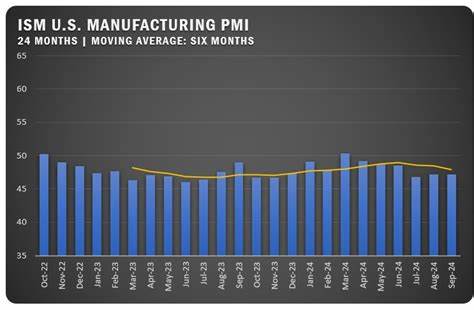

采购经理指数作为一个先行指标,综述制造业中新订单、生产、就业、供货交付和库存等多个维度的变化,能够提前反映市场需求的转变及产业景气度。 2025年九月份发布的美国制造业PMI预期为53.3,高于前一个月的49.8,表明制造业活动或将回升至扩张区间。与此同时,ISM制造业指数虽仍在收缩区间预计为48.9,但较此前的48.0有所改善。此类数字意味着尽管制造业整体尚未完全摆脱下行压力,复苏迹象正在显露。资本货物订单和运输出现增长,进一步印证设备投资依然具备一定动力,这对于推动经济增长尤为关键。 然而,区域制造业指数数据展现出明显分化。

纽约帝国制造业指数显示出增长信号,而达拉斯联储指数则表现疲软。这种不一致表明美国制造业的发展并非均衡,局部强劲的行业或经济活动并不能完全代表全国制造业整体趋势。经济内在的复杂性和多样性要求投资者和政策制定者需要更加细致地观察多维度数据,以避免过度乐观或悲观。 从历史视角看,制造业表现与金融市场尤其是股市和加密货币市场的走向密切相关。制造业PMI数据的优于预期往往刺激风险偏好,带动资金向股票和数字资产流动,推动价格上涨。相反,数据不及预期则可能引发市场的风险规避情绪,导致资产价格回调。

当前市场人士高度关注制造业PMI是否能维持在接近50的传导阈值上方,这一点被视作经济是否转入增长周期的关键标志。 关于2025年九月美联储是否将实施降息,制造业PMI数据无疑是重要的参考指标。通常情况下,制造业处于扩张状态会减少市场对降息的迫切呼声,因为这意味着经济活力充足,企业投资和消费需求得到支撑。反之,制造业收缩且持续恶化可能促使美联储考虑通过降低利率来释放流动性、刺激经济。然而当前数据显示制造业正在向正向回升,暗示经济基本面虽仍需修复,但政策空间和韧性存在。 从更长远的经济结构转型来看,美国制造业面临的挑战依旧明显。

上世纪八十年代以来,制造业逐步被成本更低的海外工厂取代,国内工厂大规模外迁,产业空心化问题突出。尽管特朗普政府通过关税和补贴试图重振制造业,但其效果有限,反而引发通胀加剧和消费者价格上涨。全球供应链调整、技术变革和全球化趋势深刻影响制造业格局,美国制造业的未来或将更多依赖于高附加值的设计、研发和智能制造,而非传统的低端产能。 科技产业和服务业占据美国经济主导地位已成定局,但制造业依然是经济稳定与增长的基石。Apple等高科技企业通过将生产外包,同时保留设计和研发能力,构筑了独特的价值链体系。制造业转型升级的方向越来越重视智能化、数字化和创新能力,依托新技术推动生产效率和质量提升,从而实现可持续竞争力。

金融市场目前面临的主要挑战之一是如何解读各种经济指标间的微妙变化。制造业PMI数据作为经济健康的先驱指标,为投资者提供了信号,但不应孤立解读。结合就业数据、消费者信心指数、企业资本支出等多个维度,能够更全面理解经济运行机制和风险点。此外,与国际经济环境联动密切,外部地缘政治、贸易关系的变化也将持续影响制造业前景。 加密货币市场同样对制造业PMI数据表现出敏感反应。部分投资者视制造业数据为宏观经济健康的晴雨表,数据利好往往激发风险偏好资产上涨,反之则加剧波动性。

随着数字资产逐渐融入主流金融体系,其对宏观经济信号的反应更趋多元化,而制造业指数作为实体经济代表,仍旧经常成为市场关注焦点。 综上所述,2025年九月的制造业采购经理指数不仅是简单的数字统计,更包含着对美国经济当前状况和未来走向的重要启示。虽然制造业整体尚处于调整与复苏的边缘,但积极迹象已逐步显现,美联储的政策选择将深受此类数据影响。投资者、企业以及政策制定者应密切关注制造业PMI的变化趋势,结合宏观经济背景和全球形势,做出合理判断与应对。 随着美国经济结构不断转型升级,制造业的角色正在悄然变化,从传统的劳动力密集型产业,逐渐向技术驱动型创新高地转变。对制造业PMI数据的精确解读,能够为捕捉经济脉搏提供前瞻性视角,也有助于预判美联储货币政策走向和市场动态,引导资本合理配置,稳步应对复杂多变的经济环境。

。