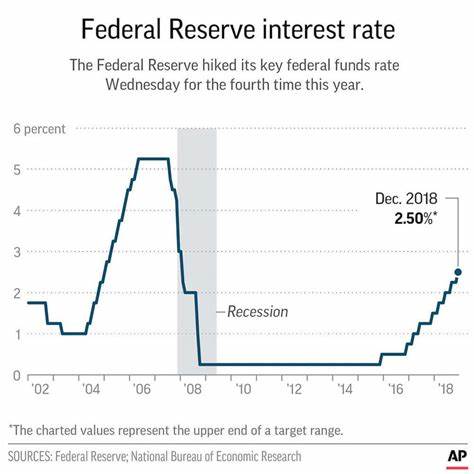

2024年,美国联邦储备委员会(Federal Reserve,简称Fed)计划下调利率,这一消息将在金融市场引发广泛关注,尤其是在涉及住房贷款和抵押贷款利率等领域。随着购房者和投资者的心态逐渐变化,我们不妨深入探讨这项政策变动可能带来的影响以及相应的市场反应。 近年来,美国的利率水平一直是公众讨论的热点话题。在经济复苏的过程中,Fed曾多次上调利率以对抗通货膨胀。这一系列旨在稳定市场的措施,虽然在一定程度上有效地减缓了价格的上涨,但也给购房者带来了较高的贷款成本。在此背景下,Fed现在计划在2024年逐步下调利率,引发了人们对未来房地产市场和借贷成本的期待。

利率的下调理论上会降低抵押贷款的利率,使得购房更加负担得起。对于那些计划购房的人来说,较低的利率意味着每月按揭还款额的减少,这无疑将激励更多的购房需求。在美国,购房是许多家庭最大的投资,而抵押贷款的利率直接影响着购房者的决策。 根据市场分析,Fed的降息政策预计将在2024年初生效。预计这一政策的实施将直接导致30年期固定抵押贷款利率的下降。比如,当前大约在7%左右的利率可能会降到6%以下。

这样的变化,将大幅降低购房者所需支付的利息,从而使得购房者能够以更低的成本实现置业梦想。 然而,降息的背后并不仅仅是利率的下降。房地产市场的其他因素,如库存、需求、经济形势等,也会同样对市场产生重要影响。虽然利率下降会增加购房需求,但如果这一时刻市场上的房源供给不足,依然可能造成房价的上涨。因此,购房者在决定是否入市时,需全方位考虑市场环境。 另外,对于已经持有抵押贷款的人来说,降息意味着再融资的机会。

许多人可能会选择在此时将原有的高利率贷款再融资为低利率贷款,以便减少每月的还款压力。这一行为不仅能够释放消费者的现金流,也将推动经济的进一步复苏。 与此同时,降息的政策也可能对租赁市场产生波动。如果购房需求上升,更多的人会选择购买房产而非租赁,这将导致租赁市场的租金趋于下降。反之,若经济未如预期般复苏,则可能导致部分购房者无法承受购房成本,这也可能引发租赁需求的增加。 然而,降息并不意味着一切风险消失。

当利率下降时,贷款人和购房者都需要谨慎考虑自己的财务状况。要确保自身具备足够的偿还能力,尤其是未来可能面临的经济波动。这对借款者来说尤为重要,因为如果未来经济出现下滑,贷款利率再次上升,许多人可能会面临偿还压力。 在市场预期逐渐明朗的情况下,许多房地产开发商和相关行业也已经开始调整战略,提前做好响应政策变化的准备。例如,开发商或许会加快新项目的推出,以便吸引更高的购房需求。房地产经纪人也可能增大宣传和促销力度,以吸引潜在客户。

总之,2024年Fed计划的降息政策将在多方面产生重要的影响。购房者将迎来更低的贷款成本,可能导致购房需求的上升,同时,也为金融市场注入了一剂兴奋剂。另一方面,市场参与者在享受降息福利的同时,也需要保持警觉,认真分析潜在风险。在不断变化的市场环境中,保持灵活应变的能力,将是购房者和投资者所必需的。 随着2024年的临近,我们只能拭目以待。这一政策对于美国房地产市场的长期影响尚不可知,但可以明确的是,降息将为许多人创造了机会,也将推动经济朝着更加健康的方向发展。

希望在未来,大家都能够在理性选择的基础上,抓住那个属于自己的“买房好时机”。