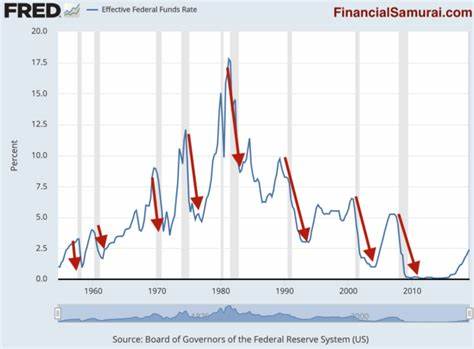

在美国经济的舞台上,利率如同一条蜿蜒流动的河流,时而汹涌澎湃,时而平静如镜。近日,美联储首次在四年内采取行动,宣布利率进入自由下滑的状态,这一决定引发了各界的广泛关注。这场利率的“降雪”将对住房按揭、信用卡以及每个普通家庭的钱包产生深远的影响。 首先,让我们来看看这一政策变化的背景。过去几年,由于疫情的影响,美国经济经历了剧烈波动,通货膨胀率飙升,导致居民生活成本上升。在这样的经济环境下,美联储采取了一系列措施,试图通过调整利率来稳定市场。

然而,随之而来的却是不断上升的利率,使得借贷成本也随之增加。 然而,现在情况发生了改变。美联储的决策者们重新评估了当前的经济形势,终于决定采取降息措施,以刺激经济增长。对于有意购房的人来说,这一政策无疑是一个利好消息。 在利率下滑的情况下,按揭贷款利率也将相应下降。这意味着购房者在申请按揭时,可以享受到更低的利率,从而减少每月的还款压力。

例如,如果一个家庭原本要支付4%的按揭利率,现在可以享受到3%的利率,那么他们的每月还款额将大幅降低。这种变化可以让更多的人实现买房梦想,促进房地产市场的复苏。 当然,除了房地产市场,信用卡的利率同样也受到了这波降息潮的影响。许多消费者在使用信用卡时,都会面临较高的利率。然而,随着利率的降低,信用卡公司也有可能开始下调他们的利率,帮助消费者减轻负担。对于那些希望通过信用卡消费来提升生活品质的人来说,这无疑是一个积极的信号。

然而,降低利率并不是解决所有经济问题的灵丹妙药。虽然降息可以刺激消费和投资,但它也可能引发其他问题。例如,持续的低利率环境可能导致资产泡沫的形成。投资者可能会因为追求更高的回报而涌向风险更高的资产,如股票或房地产,这可能会在未来引发经济不稳定。 此外,虽然低利率使得借贷更容易,但并不意味着每个家庭在负担上都能迎来曙光。对于那些已经背负重债的人来说,利率的下降可能并不能立刻减轻他们的经济压力。

相反,他们可能会因为低利率而选择借更多的钱,从而进一步加大经济负担。 家庭的经济状况对整个社会经济的稳定至关重要。在这个变革的时刻,许多家庭的财务规划也可能需要进行重新评估。借助低利率的机会,明智的消费者可以选择重新调整贷款结构,利用新利率贷款来偿还高利率贷款。此外,家庭还可以考虑将节省下来的利息用于教育、医疗或其他投资项目,从而在长远中提升家庭的经济韧性。 总的来说,这次美联储的降息政策给经济注入了一剂强心针,许多家庭也可以乘此机会改善自己的财务状况。

不论是购房者还是信用卡用户,低利率都意味着更大的消费潜力。然而,这场利率的自由下滑还需要每个人保持理性,合理规划自己的财务,以防止潜在的风险。 在这一变革的时代,普通家庭如何智慧地利用低利率,是每个消费者需要认真思考的问题。随着市场的变化,掌握个人财务知识、评估自身的经济状况、以及合理配置资产,将会是未来几年的关键。同时,密切关注美联储的政策动向,理解宏观经济变化的意义,将帮助我们更好地适应这个瞬息万变的时代。 因此,随着利率的不断下降,未来的日子里,或许我们能看到更多家庭实现购房梦,而信用卡用户的负担也将得到缓解。

这个充满机遇的时刻,正等待着每一个人去把握。在低利率的背景下,如何明智地管理个人财务,将是我们每个人面临的共同课题。