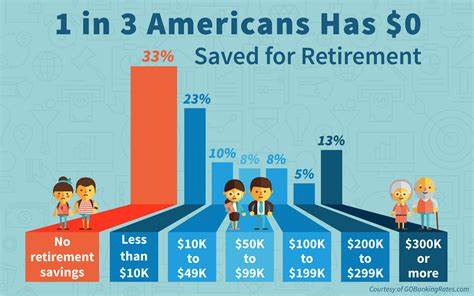

在当今社会,退休已经不再是单纯的休息阶段,而是需要精心规划和管理的长寿阶段。根据2025年施洛德(Schroders)美国退休调查显示,有62%的美国人无法确定自己的退休储蓄究竟能维持多久。这一数据揭示了广泛存在的退休资金认知危机,反映众多退休者对理财计划缺乏准备或缺乏明确的财务规划意识。退休储蓄的持续时间受多种因素影响,包括个人收入来源、生活开销、投资回报率以及不可预见的经济和健康状况变化。因此,理解并掌握这些变量,是确保退休生活稳定安全的关键。首先,确定所有收入来源是规划退休资金的第一步。

美国退休人员的收入可能来自多方面,包括养老金、401(k)计划、个人退休账户(IRA)、部分时间工作收入以及年金等。充分了解和计算未来每年的可预期收入,可以帮助明确需要依靠储蓄补足的资金缺口。同时,合理估算退休后的开支同样重要。一般建议退休开销为退休前支出的70%到80%左右,但这只是一个大致的指导。实际花费将因人而异,若计划过上更加舒适或奢华的退休生活,预算应相应增加。生活开销中包括基本生活费用、医疗保健开支、娱乐休闲费用以及应急资金储备。

退休后意外的医疗费用经常成为金融负担,因此在预算时必须留足足够空间。投资回报率也是影响退休储蓄寿命的决定性因素。在银行账户中单纯存放资金,通胀和低利率环境下资金贬值明显,而合理投资至关重要。假设拥有一定的投资回报率,退休资金可获得不断的补充,使资金使用期限显著延长。比如,年化回报率保持在4%至6%之间,可以让养老金和储蓄维持更长时间,支持退休人士长期生活。一个简单的例子说明投资收益的重要性:假设一退休者每年需要6万美元生活费,社会保障金和养老金收入合计为2万美元,剩余4万美元由储蓄覆盖。

如果储蓄为32万美元且不考虑投资回报,那么资金大约只能支撑8年。而若每年获得5%的投资回报,则资金可持续超过30年。退休规划不仅是数字游戏,更是一项综合考量生活预期、健康状况、家庭责任和市场变量的复杂工程。退休者应定期审视自身财务状况,考虑调整支出预算或投资策略,以应对潜在风险和变化。同时,多样化收入来源能够增加财务安全感和稳定性。对于尚未退休的年轻人来说,提早规划退休储备显得尤为关键。

充分利用各种退休账户,结合税务优惠政策,持续投资和储蓄,有助于日后缓解退休压力。合理评估退休年龄和退休生活方式的选择,也能够有效延长储蓄使用期限。除了资金计算,个体还应关注退休期间可能面临的其他挑战。医疗支出往往被忽视,但却是退休期间最大的开销之一。慢性病治疗、保险费用、长期护理等都可能大幅增加支出。建议着手制定健康管理计划,投保必要的医疗保险产品,为意外状况提前做好经济准备。

当前经济环境充满不确定性,包括通胀波动、市场波动、利率变化都可能影响退休资金的实际价值和购买力。退休者必须保持灵活心态,适时调整投资组合和支出结构。利用专业理财咨询和工具,例如退休储蓄计算器,能帮助量化未来财务需求和资金寿命,从而做出更科学决策。许多人忽视了退休规划中的心理因素。财务安全感直接影响退休生活质量和心理健康。清晰了解自身财务状况,制定合理体现个人价值观和生活理想的计划,有助于减轻退休后的焦虑与不确定感。

新兴科技和金融服务的发展也为普通人掌握退休资金状况提供便利。手机应用程序、在线资产管理平台可以实时监控资金流动、投资表现和支出情况,帮助制定及时合理的调整策略。同时,定期学习理财知识和退休规划经验,是预防和缓解退休资金短缺的有效途径。总之,美国超过半数退休人士不确定储蓄持续时间,体现了普遍存在的退休规划问题。理解和掌握退休收入、支出、投资回报等关键变量,实施多元化的财务规划,并利用现代工具和专业建议,可以最大限度延长退休资金的有效期,保障高质量晚年生活。及早规划、主动管理与持续调整构成实现财务自由和心安理得退休生活的三大支柱。

未来退休者应以此为参考,提升财务管理能力,从而实现生命终身财富的稳健增长和合理利用。