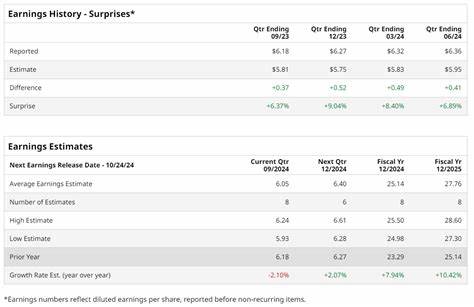

作为商业地产信息服务领域的领导者,CoStar Group在全球市场中占据重要位置。公司总部位于美国弗吉尼亚州阿灵顿,专注于提供综合性订阅平台,覆盖商业地产的各个层面,包括物业信息、出售物业、可比销售、租户情况、可租赁空间、行业新闻以及市场走势。随着2025年第二季度财报即将发布,市场和投资者高度关注CoStar Group的表现,期待公司未来的成长路径和盈利能力。 根据市场预期,CoStar Group的2025年第二季度每股收益(EPS)预计将达到0.05美元,较去年同期的0.11美元减少了54.6%。这一下降反映了公司在整合Matterport收购产生的3100万美元影响以及宏观经济环境等多重挑战下的压力。此前四个季度中,CoStar已连续多次超出华尔街的盈利预期,显示出其强劲的运营能力和市场适应性。

2025财年,分析师普遍预计CoStar Group的全年每股收益将为0.42美元,较2024财年的0.54美元有所下滑,跌幅达22.2%。然而,对于2026财年,预计收益将迎来强劲复苏,预测每股收益将跃升至1.18美元,同比大幅增长181%。这一趋势体现了市场对公司长期战略调整和业务整合的信心,尤其是在数字化和数据驱动的商业地产生态发展中,CoStar的综合平台定位优势明显。 在过去一年中,CoStar Group的股票表现优于房地产行业指数,迄今为止上涨了10.9%,相较于标准普尔500指数同期13.2%的涨幅略显逊色,但仍超越了房地产精选行业SPDR基金(XLRE)9.6%的增幅。股价的相对表现也反映出投资者对公司收购战略的审慎态度,尤其是Matterport的并入带来的挑战使公司利润承压。 此外,2025年第一季度财报公布后,尽管公司调整后每股盈利达到0.14美元,超过华尔街预期的0.11美元,但首季公布后股价曾出现超过10%的单日跌幅,凸显市场对短期财务影响的敏感反应。

公司营收为7.322亿美元,高于市场预估的7.194亿美元,展现出其核心业务仍具备增长动力。公司管理层预计全年收入将介于31亿至32亿美元之间,反映出业务规模持续扩张的趋势。 分析师总体对CoStar Group持较为乐观的态度,评级涵盖“强烈买入”到“持有”不等。在覆盖的16位分析师中,有9位给予“强烈买入”评级,2位建议“适度买入”,4位维持“持有”,仅有1人持“强烈卖出”观点。平均目标价约为87.64美元,较当前股价存在约7%的上涨空间。这种评级结构显示出专业机构对公司未来业绩增长的期待,同时也体现出投资风险的存在。

从业务层面来看,CoStar Group的核心竞争优势在于其对商业地产全链条数据的深度整合和分析能力。公司推出的集成平台不仅覆盖物业信息和市场动态,还深入租户分析和空间利用,帮助房地产专业人士、投资者以及租赁方做出更精准的决策。通过不断优化数据质量和技术平台,CoStar提升了用户粘性和订阅转化率。 收购Matterport进一步强化了CoStar在空间数字化技术方面的领先地位。Matterport专注于三维空间扫描和虚拟现实展示,这与传统地产数据相结合,赋予客户更直观和精准的资产评估工具。然而,收购整合过程中的成本和战略调整,短期内对盈利能力构成压力,也是投资者关注的焦点之一。

行业环境方面,商业地产市场面临复杂多变的局势,包括宏观经济波动、利率调整以及疫情后办公空间需求的变化。CoStar作为信息提供者,其业务表现部分反映行业整体趋势。当前,企业对灵活办公空间和数字化工具的需求增长,为CoStar的技术平台提供了新的增长机遇。同时,租赁市场活跃度的波动也直接影响公司订阅服务的使用频率和客户续约率。 未来展望方面,CoStar Group致力于深化数据驱动的商业地产生态体系建设。结合人工智能和机器学习技术,公司有望提升数据分析的深度和精准度,为客户提供更多增值服务。

财报发布将是市场评估公司战略执行力和未来成长潜力的重要节点。 投资者应关注CoStar在财务指标中的盈利能力改善、成本控制以及收购整合进展。同时,外部经济环境、房地产市场波动也将对公司业绩产生显著影响。公司能否保持持续创新和市场领先地位,将决定其长期投资价值。 总结来看,CoStar Group 2025年第二季度财报预计呈现一定的盈利压力,但长期发展前景依然被市场看好。公司在商业地产信息服务领域的深厚积累和技术革新奠定了其未来增长的基础。

对于关注商业地产科技与数据服务的投资者和行业从业者,CoStar的季度表现及其未来战略演进值得持续关注。随着财报数据的公布,市场将进一步明确公司在数字化转型浪潮中的竞争地位和盈利能力,进而影响股价走势和投资决策。