EQT Corporation是美国领先的天然气生产企业,专注于阿巴拉契亚盆地的天然气开采,尤其在宾夕法尼亚州、俄亥俄州和西弗吉尼亚州的马塞勒斯页岩和尤蒂卡页岩区域拥有显著优势。随着全球能源市场的波动和清洁能源需求的增长,EQT的经营动态备受投资者和行业分析师的密切关注。2025年第二季度的财报即将发布,本文将对近期EQT的业绩表现、市场表现和未来展望进行深入剖析,助力投资者把握投资机会。作为市值高达349亿美元的巨头企业,EQT在天然气行业中的地位毋庸置疑。其业务涵盖天然气的勘探、生产及供应链管理,致力于以高效和可持续的方式满足能源需求。2025财政年第二季度的财报预计将于7月22日美国股市收盘后公布,市场对其盈利预期普遍乐观。

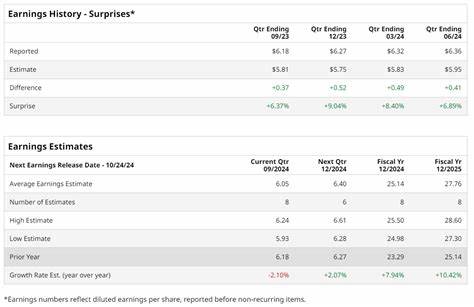

据华尔街分析师预测,EQT将在本季度实现每股盈利0.53美元,同比扭亏为盈,较去年同期每股亏损0.08美元大幅提升了762.5%。值得注意的是,过去四个季度,EQT均超出市场预期,显示出其卓越的经营能力和强劲的盈利稳定性。回顾2025年第一季度,EQT的表现也十分亮眼。公司天然气产量达到571亿立方英尺当量,平均实现价格每千立方英尺3.77美元,同比上涨显著。季度营收达到22.4亿美元,调整后的每股收益为1.18美元,均高于市场预期。其运营成本保持在1.05美元/Mcfe的低位,有效促进自由现金流达到10.4亿美元,运营现金流为17.4亿美元。

通过持续优化运营效率,EQT成功减少了10亿美元的净债务,进一步提升资本结构的稳健性。同时,公司上调全年产量指引,降低资本支出预算,增强了盈利和现金流预测的确定性。此外,EQT近期宣布以18亿美元收购Olympus Energy的上游和中游资产,进一步巩固其在阿巴拉契亚盆地的主导地位。此举不仅扩展了公司资产规模,也优化了市场布局,有望提升未来产量和现金流的稳定性。投资者对EQT的前景总体持乐观态度。在华尔街21位覆盖该股的分析师中,16位建议“强力买入”,1位建议“适度买入”,4位建议“持有”,平均目标价为61.90美元,较当前价位有约11.1%的上行空间。

过去一年,EQT的股价涨幅高达51.9%,远超标普500指数同期13.2%的涨幅及能源板块ETF XLE同期6.3%的下跌,体现了市场对其经营模式和增长前景的认可。展望未来,分析师预计EQT在2025财年将实现每股盈利3.56美元,同比增长121.1%;2026财年更将提升至5.20美元,增长46.1%。这些数据反映了公司在成本控制、产量提升以及市场需求复苏中的良好表现。阿巴拉契亚盆地的资源丰富性、优质资产覆盖以及技术革新能力,为EQT持续拓展增值空间提供坚实基础。作为美国天然气领域的龙头,EQT积极响应能源转型趋势,致力于提升生产效能和环境管理水平,推动行业绿色低碳发展。公司通过优化运营成本和选矿技术、投资于清洁能源项目,彰显其在未来能源格局中的战略眼光。

值得关注的是,在全球能源安全和价格波动加剧的背景下,天然气作为过渡能源的重要性日益突出。EQT拥有丰富的天然气资源和一体化运营体系,是投资者配置能源板块资产的优质选择。公司财务稳健,现金流充裕,具备持续分红和回购股票的能力,这些因素均为提升股东价值提供有力保障。对于普通投资者而言,合理评估EQT的财务数据、市场环境及管理层战略尤为关键。除了关注季度财报数字外,还需审视其资产收购、运营优化及未来产量指引。今年以来能源需求逐步回暖,EQT将受益于天然气价格上扬和市场份额扩大。

结合其优质资产和行业领先的管理能力,投资前景被普遍看好。作为行业分析师和投资者关注的焦点,EQT或将继续延续其超预期业绩表现,成为能源板块中表现抢眼的蓝筹股之一。综上所述,EQT Corporation凭借其阿巴拉契亚盆地产能优势、卓越的财务表现和积极的战略布局,展现了强劲的成长潜力和市场竞争力。即将公布的2025年第二季度财报有望验证其稳健的盈利能力和持续增长动力。投资者应密切关注公司业绩动态和行业趋势,合理把握投资机会,实现资产的稳健增值。随着全球能源转型和天然气需求的稳步增长,EQT未来的表现将对整个能源市场产生深远影响。

。