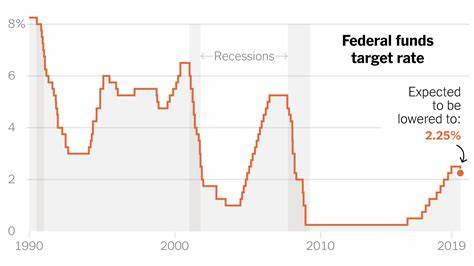

在2024年,美国联邦储备委员会(美联储)预计将进行降息,但降幅可能不足以真正改变经济现状,这一观点在经济学家和市场分析人士中引发了广泛讨论。随着经济面临许多不确定性,尤其是房地产市场的变化,降息的幅度与效果成为了众多关注的焦点。 首先,需要明确的是,降息的目标主要是为了刺激经济增长和增强消费信心。在过去的一年中,随着通货膨胀压力的减轻,美联储开始考虑下调联邦基金利率,以降低借贷成本。然而,虽然降息可能会对经济产生一定的刺激作用,专家们普遍认为,降息幅度可能不会超过0.5%。这一幅度的降息是否能有效促进房地产市场的复苏,仍然值得怀疑。

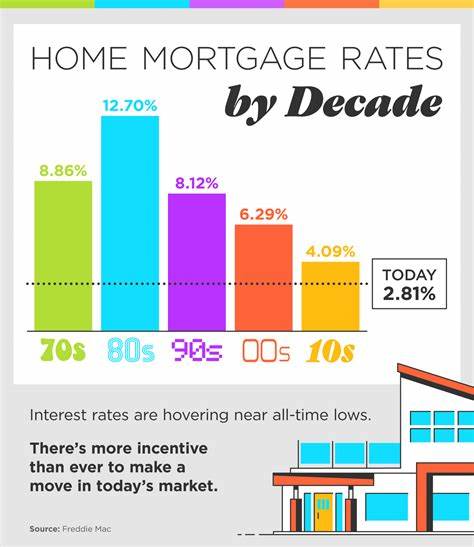

从房地产市场来看,目前的情况相当复杂。根据国家房地产协会的数据显示,2024年7月的房地产供应量仅为3.6个月,这一数字与去年同期基本持平。一个平衡的市场通常需要约6个月的供应,因此这样的低供应量无疑推高了房价。在高需求、低供应的环境下,许多潜在买家被迫退出市场,他们不仅面临高房价,还要承受不断上升的抵押贷款利率。 以现有的房贷情况来看,62%的抵押贷款利率低于4%,而29%的抵押贷款利率甚至低于3%。对于许多拥有低利率抵押贷款的购房者而言,搬迁的成本过高,造成了市场上缺乏可供出售的住宅。

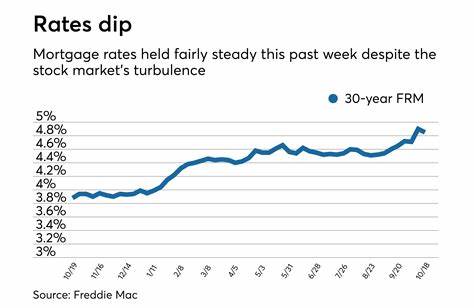

这一现象被许多经济学家形容为“黄金手铐”,意味着尽管人们希望改变生活环境,但高昂的成本与不利条件使他们不愿冒险出售现有房产。 另一方面,尽管降息可能在短期内吸引一部分买家,抵消高房价所带来的压力,但从长远来看,市场的基本面并未发生根本性的改变。专家们表示,即使将抵押贷款利率降至5.5%或以下,许多买家依旧可能难以承担高额的月供和相关的交易费用。此外,许多人仍然面临房价上涨、保险费用增加、以及其他生活成本增加的压力。 经济的复苏需要更大范围的市场参与者做出改变,这不仅仅依靠利率的降幅。市场的动态变化依赖于住宅库存的增加,而住宅库存的增加又需要更多的人在没有抵押贷款的情况下选择出售自己的房产。

买房者似乎正处于一个误区,认为降息将立即改善市场状况,但实际上,改变需要时间与其他市场因素的配合。 与此同时,房地产市场的憧憬与现实之间的差距也在加大。虽然降息可能会对一些购房者有所帮助,但尚未解决高房价和低供应的问题。许多持有低利率房贷的人宁愿选择继续住在当前房屋中,即使他们渴望换房。这种情况可能导致市场迟迟无法恢复活力,进而影响整个经济的复苏进程。 对于购房者而言,在这种情况下,如何更好地决策显得尤为重要。

拥有低利率抵押贷款的人需要认真评估自己的财务状况,考虑搬家的成本和潜在的收益。同时,市场参与者需要关注美联储的政策变动和经济指标的变化,以便在合适的时机做出明智的选择。 总的来说,2024年美联储的降息预测虽为市场带来了一线希望,但降幅有限,可能无法显著改变经济和房地产市场的基本面。市场参与者需要保持理智,审视当前的经济形势,制定合理的财务规划与决策。 展望未来,房地产市场的回暖需要政策制定者、经济学家和购房者之间的深度合作。只有通过调整政策、增加住房供应、改善经济环境,才能有效促进房地产市场的复苏,实现经济的可持续发展。

在这样的过程中,各方的智慧与努力将是至关重要的。