在后疫情时代,房贷利率的波动引发了广泛关注。根据最新的专家分析,2025年房贷利率可能会呈现不同的变化趋势,这给购房者带来了新的希望与挑战。在过去的几年里,随着房贷利率飙升到2000年代以来的最高水平,很多潜在买家暂时搁置了购房计划。根据BMO金融集团的数据,有71%的购房者选择推迟购买,希望能够等待未来的利率下调。 利率上升对当前房主的影响亦十分明显。许多房主由于持有低利率的房贷,不愿意更换房屋,因为这将意味着更高的还款压力。

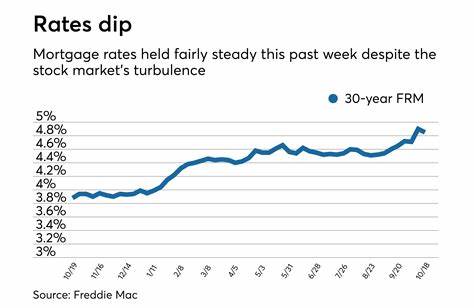

加州大学欧文分校公共政策与房地产中心的经济学教授爱德华·库尔森表示:“这种高利率的环境无疑提高了借款的成本,阻碍了许多家庭成为房主。” 然而,尽管面临挑战,市场的潮流似乎正在逐渐逆转。自2023年秋季以来,平均房贷利率已经下降了超过一个百分点,目前很多借款人的房贷利率已跌至7%以下。随着一些令人鼓舞的通胀数据的出现,新的希望在2024年底甚至2025年初的联邦储备委员会会议上可能会引发利率的进一步下调。 展望未来,买家们最关心的问题就是:2025年的房贷利率到底会降到多低,以及是否应该在等待利率下调的同时推迟购房计划。 多数专家预期,2025年的房贷利率会有所下降,但疫情期间的历史低位可能不会重现。

随着通胀水平的减缓,利率下调的可能性巨大。威廉·拉维斯抵押贷款公司区域副总裁梅丽莎·科恩分析认为:“随着通胀率逐步降至联邦储备委员会设定的2%的目标,预计房贷利率将持续下降。” 虽然联邦储备委员会官员已暗示可能在9月会议上进行利率下调,但对早在2024年初会进行利率下调的预期,因通胀依然顽固而未能兑现。因此,虽然有利率下调的希望,但实际情况依然充满变数。沽空经济学家Ali Wolf表示,预测房贷利率的波动非常复杂,并指出Zonda预测宜在2025年房贷利率将在5.9%至6.2%之间波动。她强调,这一预测的前提是经济放缓、适度通胀和多次的联邦利率下调。

但若经济形势好转,联邦储备委员会可能会对快速下调短期利率持谨慎态度,从而导致房贷利率高于预期。 不仅如此,整体经济条件也可能影响房贷利率的走势。“房贷利率折射了联邦官员和投资者对经济现状及其前景的看法。”Wolf说。若经济出现衰退,利率也可能低于普遍预期。摩根大通近期将2024年衰退的可能性预测为35%,而2025年的可能性达到45%。

科恩认为,经济增长放缓预示着利率的潜在利好。 如果美国经济真的进入衰退,房贷利率可能达到5.75%至6.00%之间。Lower的性能指标分析师安德鲁·沃特利表示,他的这一判断基于对2025年温和衰退的预期以及失业率的上升。同时,他还指出,利率不会低于美债收益率加2.25%的基准。 当然,尽管大部分专家同意利率可能会有所下降,但潜在买家也需要清醒地认识到,利率的降低幅度可能有限。“尽管许多未知因素仍待观察,但目前我认为2025年的房贷利率会进一步下跌,但很可能仍会保持在6%以上。

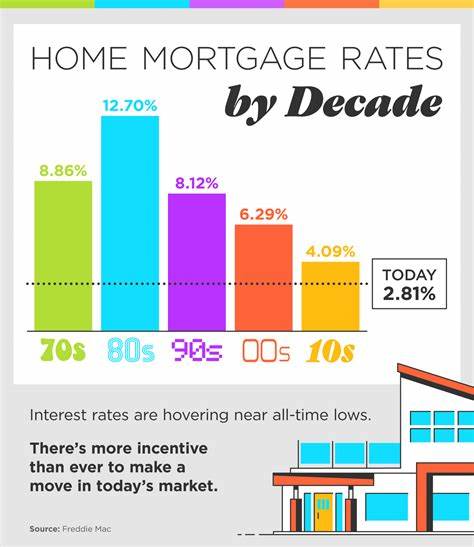

”布莱特MLS首席经济学家丽莎·斯图尔特万特博士指出。 这一判断也与房利美8月的住房市场预测相符,预测2025年第一季度的房贷利率起步于6.2%,到2025年第四季度逐渐降至5.9%。虽然这个数字与2008年后借款成本的低水平相比,似乎让人失望,但回顾历史可以发现,房贷在3%到4%之间的利率实际上是一种异常现象。 总而言之,尽管2025年房贷利率的大幅下跌似乎不太可能,但这并不意味着购买者应当坐等其降临。相反,许多人可能会考虑尽早完成房贷再融资,或者抓住当前市场的机会寻求最低的房贷利率,以避免错失良机。 未来的市场不断变化,购房者的决策应考虑经济走向、利率变化和自身需求。

购房的最佳时机往往因人而异,但保持敏锐的市场洞察力才是应对未来市场挑战的有效策略。在错综复杂的经济大环境中,购房者需要充分利用当前的市场条件,作出着眼长远的明智选择。