近年来,随着智能手机的普及和互联网技术的进步,打车软件改变了人们的出行方式。优步(Uber)和Lyft作为美国市场的两大巨头,一直在激烈竞争,也吸引了众多投资者的关注。当前,选择投资优步或Lyft的股票,成为不少股民关心的问题。通过对两家公司第二季度财报的剖析及其未来发展方向的探讨,可以帮助投资者理清哪个打车平台在资本市场上更具吸引力。 优步的发展历程远远超出了单纯的打车服务。如今的优步已经发展成为一个多元化的移动出行和物流平台。

除了传统的出租车服务,优步还通过配送服务、广告业务以及对自动驾驶汽车(AV)的重金投资,构筑了更为广阔的生态系统。 根据最新数据,优步目前市值约为2035亿美元,年初至今股价上涨了大约60%,远超同期大盘13%的涨幅。在第二季度中,优步的总出行次数同比增长8%,主要得益于每月活跃用户增长15%和每用户出行次数增加2%。这直接推动了公司总预订额达到468亿美元,同比增长17%,营收增长18%至127亿美元,实现净利润14亿美元。 优步同步引入了人工智能技术,以提升用户参与度和平台黏性。其会员计划"Uber One"表现尤为抢眼,目前会员数达到3600万,同比增长60%。

这增强了用户的忠诚度和消费频次。优步还积极拓展其服务范围,如面向新兴市场的摩托车打车服务、价值已达100亿美元的高端出行业务,以及预订服务,涵盖了更多细分用户需求。 在资本回报方面,优步展现了高度纪律性,最近的12个月自由现金流创新高至85亿美元。管理层承诺将未来至少半数的现金流用于回购股票,目前已获准执行200亿美元的回购计划,彰显公司对股东价值的重视。另一半资金则投向自动驾驶生态系统的建设,自动驾驶被视为未来出行业务的变革性力量。优步旗下Waymo项目在奥斯汀和亚特兰大自动驾驶车辆的部署展现了良好前景,自动驾驶车辆的每日完成行程甚至超过了99%的人工司机。

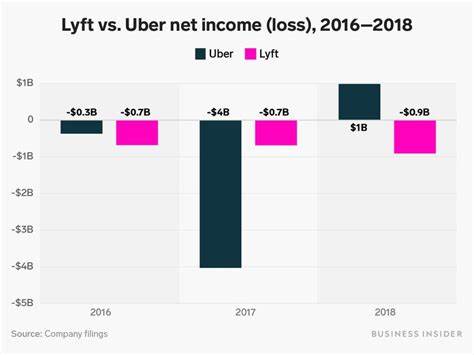

这一新兴技术一旦商业化成功,将可能极大地提升效率并降低运营成本。 与此同时,Lyft作为优步的主要竞争对手,也在积极调整战略,寻求突破。Lyft的定位较为集中于北美市场,核心业务依然是乘车服务。近期Lyft股价有所波动,年初至今下跌近5%,显示出投资者对其增长潜力的担忧。尽管如此,Lyft仍在不断丰富其产品线,努力提升用户体验,并推动服务多样化,包括共享单车、电动滑板车等微交通工具的整合。 Lyf在第二季度同样报告了稳定的用户增长,但相较优步,其活跃用户的增速及用户消费频率增长幅度较小。

收入方面的增长未及预期,净利润表现也不如优步抢眼。Lyft的现金流状况和资本支出尚未达到能够大规模回购股票的程度,这在一定程度上限制了其对投资者的吸引力。此外,Lyft在自动驾驶领域的投入也较为谨慎,尚未形成明确的盈利路径。 在市场竞争格局上,优步通过布局外卖配送(Uber Eats)、货运物流等多元化业务,构建了一条更为稳健的成长轨迹。这些业务相互补充,帮助缓冲了单一出行业务的周期性波动。而Lyft则依赖于打车核心业务的增量发展,面临更大的市场和盈利压力。

未来展望方面,优步持续推动自动驾驶技术的研发和商业应用,力图抢占智能出行的先机。Waymo的实际运营数据和规模化进展为优步提供了坚强后盾,有望在未来几年内转化为重要利润增长点。与此同时,优步在广告和会员模式上不断进行创新,增强客户黏性和多元收入来源。Lyft虽有一定的创新尝试,但尚未形成突破性的业绩支撑。 投资者在选择时应关注优步更加多元化的收入结构和强劲的现金流回报能力。优步的股价表现已反映出市场对其未来长期增长的乐观预期,而Lyft的波动和盈利能力的挑战则显著增加了投资的风险。

两家公司的估值表现及管理团队的资本运作策略,也是重要的参考因素。 总体来看,优步凭借其强大的生态系统、多元化业务板块以及领先的技术布局,展现了更为稳健和可持续的增长态势。Lyft则需要在市场竞争和技术创新方面加大力度,进一步提升用户基础和盈利能力,才能在资本市场上赢得更高认可。 对于长期投资者来说,优步似乎在当前的市场环境中更具吸引力。其结合出行业务和未来前沿技术的双重优势,为股东创造价值提供了较为坚实的保障。然而,市场风险依然存在,任何投资决策都应基于个人风险承受能力和对行业发展的深入理解。

结语,打车市场虽然竞争激烈,但随着技术不断进步和用户需求变化,相关企业的商业模式也在不断进化。优步凭借其广泛的全球布局和创新驱动力,在资本市场表现出较强的竞争力。而Lyft如果能够提升技术研发和市场拓展能力,不失为潜在的投资标的。投资者应密切关注两家公司财务表现和战略动态,合理配置资产,实现投资收益最大化。 。