近年来,孟加拉国的能源版图经历了翻天覆地的变化。从一个曾经以国内天然气自给自足为荣的国家,迅速转型成亚洲液化天然气市场上最引人注目的重量级买家,孟加拉国的故事令人瞩目。过去几年内,随着国内天然气产量不断下滑、储量逐渐枯竭,加之经济快速发展带来的能源需求激增,孟加拉国不得不加大进口液化天然气的力度,通过灵活多变的采购策略来弥补供应缺口。这样的转变不仅深刻反映了该国能源结构的调整,更对全球液化天然气贸易格局产生了重要影响。 孟加拉国天然气生产的顶峰出现在2018年,当时年产量达到约270亿立方米。然而,近几年产量下滑显著,预计2025年跌至约200亿立方米。

与此同时,国内天然气消费需求持续增长,2025年已达到290亿立方米,并且未来很可能会更高。这种供需之间的缺口成为政府面临的一大难题。国内主要的天然气生产商包括美国雪佛龙(占全国产量近60%)、孟加拉国石油天然气公司(Petrobangla,约占40%)以及初具规模的Tullow石油公司,然而这些企业均无法独自填补不断扩大的供需缺口。尽管雪佛龙提出了多个新的陆上油气勘探和开发项目,预计可新增140亿立方米产量,但这些项目建设周期长,短期内难以缓解燃眉之急。 伴随着国内生产的下滑,2017-2018年期间严重的天然气短缺导致工厂停产和电力供应受挫,成为孟加拉国大力依赖进口液化天然气的转折点。首批LNG进口由卡塔尔实现,标志着该国从能源进口的点滴开始逐步迈向更广泛的LNG采购计划。

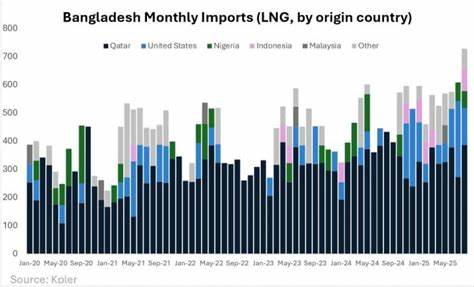

尤其是近年来,孟加拉国在全球液化天然气市场的活跃度迅速攀升,采购来源不断多元化,从卡塔尔扩展至美国、马来西亚、印度尼西亚等国家。2024年孟加拉国的LNG进口量已从2019年的390万吨增至570万吨,明显反映出国内需求的加速外溢。 作为LNG进口的支柱,孟加拉国与卡塔尔签署了长期合同,每年进口250万吨的液化天然气,而2026年还将陆续有两份新的合同生效,进一步确保供应稳定。与此同时,阿曼的OQ Trading公司于2025年7月签订了120万吨/年的合同,成为孟加拉国继卡塔尔之后的第二大供应商。尽管如此,契约采购仍然只覆盖了部分缺口,孟加拉国必须灵活依赖现货市场来满足实时增长的需求。2025年8月,孟加拉国进口的现货LNG量创纪录地达到72.8万吨,同比大增57%,其中贸易规模的扩展反映出国家对灵活市场机制的日益倚重。

孟加拉国国家控股公司RPGCL在2025年前八个月内购买了35个现货货物,显著超过去年同期的21批。 美国液化天然气在孟加拉国市场占据重要增长态势,2025年上半年进口量已超过2024年全年水平并持续攀升。作为全球液化天然气主要出口国,美国对孟加拉国出口的增长不仅满足了当地迫切的能源补给需求,也使孟加拉国在亚洲现货LNG需求中排名跃升至前列,甚至直接竞争中国和印度这样的传统高需求国。孟加拉国的活跃进口与多元采购战略正在重塑亚洲液化天然气市场的供需关系及价格格局。 孟加拉国能源转型背后,也暴露出国内能源体制和财政体系的薄弱。在迅速依赖进口天然气的情况下,政府需要面对进口成本飙升带来的财务压力和潜在的能源安全风险。

液化天然气采购价格往往受到全球市场波动影响,尤其在能源价格高企时期,孟加拉国需要制定合理的能源定价与财政补贴政策,确保工业和居民用能的稳定性与可负担性。 此外,基础设施建设成为支撑LNG进口和接收需求增长的关键。孟加拉国不断加快LNG接收站的扩建和天然气输配网络的升级,为短期和中长期能源供应提供保障。同时,政府还在积极寻求国际合作和技术支持,促进能源生产多样化和可持续发展。 尽管国内天然气资源正面临下降压力,孟加拉国通过加大进口特别是现货市场的液化天然气采购力度,有效缓解了能源短缺风险,助力工业生产和电力部门平稳运行。这一转变对国家经济增长起到了关键支撑作用,也彰显出孟加拉国在全球能源供应链中的新地位。

展望未来,孟加拉国将继续面临如何平衡天然气自给与进口之间关系的挑战。一方面需推动国内资源的勘探与开发提振产量,另一方面需多渠道保持LNG进口灵活性和成本效益。随着全球能源市场格局不断变化,孟加拉国积极拥抱液化天然气贸易的前沿,有望在持续增长的能源需求和供应保障中找到新的战略机遇。 总体来看,孟加拉国液化天然气市场的崛起不仅是其国内能源产业转型的重要标志,也为全球液化天然气贸易带来了新的动力和视角。它的经验与发展路径值得亚洲乃至全球其他新兴市场深入借鉴。通过构建多元化能源供应体系和优化进口策略,孟加拉国正稳步迈向能源安全和经济可持续发展的新纪元。

。