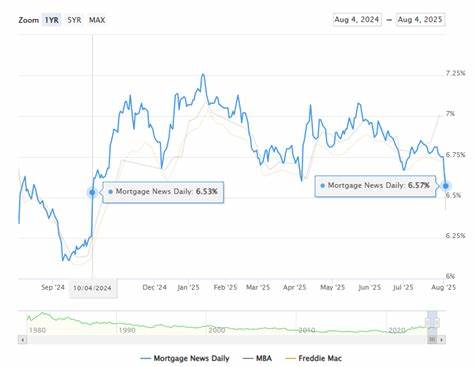

2024年进入年底之际,房贷利率显著下降,创下自十月以来的最低水平,引发了广泛关注。随着贷款成本降低,购房者热情得以激发,房地产市场出现活跃迹象。为何房贷利率会出现如此大幅度的回落?这种变化对购房者和房地产市场将产生怎样的深远影响?未来市场会呈现怎样的走势?本文将全面解析这一重要现象,帮助读者深入把握当前房地产和金融环境的最新动态。 首先,导致房贷利率大幅下滑的主要原因是宏观经济环境的变化。2024年下半年,多项经济指标显示通胀有所缓解,央行政策趋于宽松,金融市场普遍预期利率将维持低位或有所下调。利率市场的这种预期,使得抵押贷款的成本被压缩,从而促使房贷利率不断走低。

此外,全球经济增速放缓促使各国央行调整货币政策,增强了借贷环境的稳定性和流动性,为降低贷款利率提供坚实基础。 其次,低房贷利率对购房者来说具有显著利好。一方面,利率走低直接降低了购房者的月供压力,许多潜在购房者因此能够负担起更高额度的贷款或者改善购房条件,推动购房需求的释放。对于首次购房者而言,低利率极大地降低了进入门槛,促使更多年轻、刚需群体积极参与市场。另一方面,已有房贷的人群如果选择利率重新定价或者再融资,同样能够享受到月供的下降,由此释放出的资金可能进一步刺激消费和投资。 与此同时,房地产开发商和市场供应链也从低房贷利率中获益。

购房需求的提升为新房销售形成有力支撑,开发项目的资金回流更加顺畅。部分房地产企业计划加快项目开工和销售节奏,以抢占市场先机。然而,需要注意的是,尽管低利率刺激需求,但供应侧的压力和原材料成本波动,仍对市场产生一定制约。企业需综合考量融资成本、市场需求和政策环境,合理布局未来业务。 然而,房贷利率下调的背后也潜藏风险和挑战。过快的利率下降可能导致房价上涨压力加剧,市场热度过高容易衍生泡沫隐患。

各地政府和监管机构需密切监控房地产市场动态,通过政策调控保持市场健康平稳发展。此外,利率持续低位可能影响银行及金融机构的盈利能力,贷款结构调整对金融体系的稳定性提出更高要求。经济复苏节奏的不确定亦会对未来利率水平带来变数,购房者和投资者应保持理性判断,规避潜在风险。 综合来看,2024年房贷利率自十月以来的显著下降,为购房者和房地产市场注入了强劲动力。降低的融资成本不仅促进了购房需求的释放,也优化了住房支出的结构,提升了居民生活质量和消费信心。市场供应和融资环境的改善,有望助力行业稳步前行。

然而,面对快速变化的经济和金融环境,相关各方需要更加谨慎地评估风险,灵活应对未来可能出现的挑战。 未来几个月,关注通胀走势、央行政策动向以及房地产政策调整,将是理解房贷利率和楼市行情的关键。购房者应结合自身需求和财务状况,选择合适的贷款产品和时机。投资者则需关注市场供需走势及政策信号,避免盲目跟风。政府和金融机构也将持续发挥监管和引导作用,维持房地产市场的平稳健康发展。 总体而言,当前房贷利率处于相对低迷的阶段,提升了购房吸引力和市场活跃度。

面对这一重要时刻,理性把握机遇,科学规划资金和资产配置,将帮助购房者和投资者实现更优的财务效益。展望未来,随着经济结构调整和政策不断完善,房贷利率和房地产市场将更趋稳定,为广大群众创造更加稳健的居住和投资环境。 。