联邦税率阶梯是影响每个美国纳税人财务状况的重要因素。了解联邦税率阶梯的定义、历史背景和作用,可以帮助个人更好地规划自己的税务及理财策略。本文将深入探讨这一主题,以便为读者提供有价值的参考资料。 ### 一、什么是联邦税率阶梯? 联邦税率阶梯指的是美国税法中,税务机关根据纳税人的收入水平划分的不同税率。在美国,联邦个人所得税不是一个固定的比例,而是根据收入的不同划分为几个不同的层级,每个层级对应一个税率。这种分级税制的设计,使得高收入者支付的税率相对较高,而低收入者则享有较低的税率。

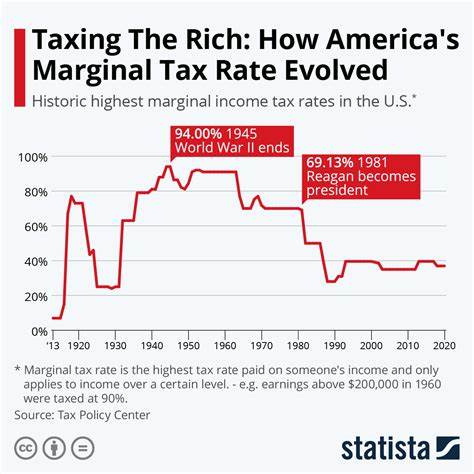

这一制度的建立旨在实现税负的公平和合理分配。 ### 二、联邦税率的历史背景 联邦税率阶梯的历史可以追溯到1913年,当时美国国会通过了第十六修正案,正式允许联邦政府征收个人所得税。最初的税率很低,而且仅收取富裕人群。然而,随着国家金融需求的增加,税收制度逐渐演变,税率与阶梯数量也发生了变化。1940年代和1950年代,税率和收入阶梯迎来了显著的上升,某些阶梯的税率甚至达到了91%。这使得高收入者承受了极大的财务压力。

进入20世纪70年代,税务改革的呼声日益高涨,最终在1986年,里根总统签署了《税制改革法》,简化了税率结构,减少了最高税率至28%。近年来,税制改革再次成为热门话题,这表明税务制度对于国家经济和社会的影响仍然是一个持续发展的领域。 ### 三、当前的联邦税率阶梯 根据最新的税法,联邦个人所得税的税率划分为多个阶梯,具体税率和收入范围每年可能会略有调整。以2023年为例,纳税人的税率分为以下几个层级: 1. 10%:适用于年收入在$0至$11,000的个体。 2. 12%:适用于年收入在$11,001至$44,725的个人。 3. 22%:适用于收入在$44,726至$95,375之间的人。

4. 24%:适用于年收入在$95,376至$182,100的个体。 5. 32%:适用于年收入在$182,101至$231,250之间的人。 6. 35%:适用于收入在$231,251至$578,125的个人。 7. 37%:适用于年收入超过$578,125的高收入者。 ### 四、如何影响纳税人 联邦税率阶梯对个人和家庭的影响广泛而深远。首先,它决定了个人需要缴纳多少税款,直接影响家庭预算及可支配收入。

其次,税率的变化可能反映出一个国家的经济政策,影响投资和消费行为。 例如,当政府提高税率以增加财政收入时,纳税人可能会减少消费或推迟投资。 此外,对于高收入阶层,税率的提升往往会促使他们寻找合理避税的办法,如利用税务规划、投资工具等手段。了解税务阶梯可以帮助纳税人评估不同收入来源(如工资与资本利得)的税务影响。 ### 五、税务规划建议 针对不同收入水平的纳税人,税务规划显得尤为重要。以下是一些基本的税务规划建议: 1. **了解自己的税法身份**:根据婚姻状况、家庭人数等因素,选择合适的纳税身份,以便最大程度地利用优惠政策。

2. **合理利用抵扣**:研究可利用的税收抵扣和减免项目,如教育支出、医疗费用、捐赠等,减少应纳税额。 3. **灵活选择收入来源**:对于高收入者,合理规划收入来源,优先考虑税率较低的收入形式,例如长期资本利得,而不是高税率的普通收入。 4. **提前规划退休**:通过设立401(k)或IRA等退休账户,享受税前扣除的优惠,降低当前税负。 ### 六、结论 联邦税率阶梯是复杂的税务问题,但合理的了解与规划可以使我们在这个过程中更游刃有余。无论是刚刚开始工作的年轻人,还是步入退休岁月的长者,掌握税务基本知识都将对个人财务规划产生持久而重要的影响。通过对税率阶梯的深入研究和理解,纳税人可以有效应对不断变化的税务环境,做出更为明智的财务决策。

。