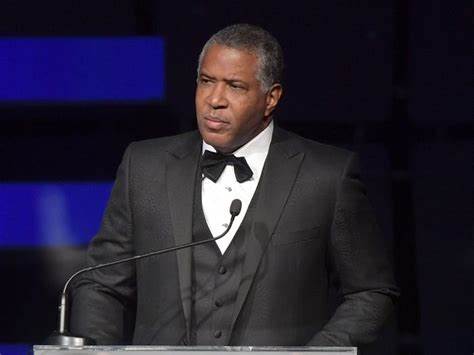

在私人股本投资领域,罗伯特·F·史密斯(Robert F. Smith)是一个无法忽视的名字。这位强大的投资者和慈善家不仅因其在商业上的成功而闻名,还因其在税务方面的某些做法引发了公众关注。他被控逃避4300万美元的税款,这一事件引发了对私人股本行业及美国税法的广泛讨论。本文将深入分析史密斯如何利用法律体系中的漏洞来规避税款,以及这一事件对私人股本行业的潜在影响。 罗伯特·F·史密斯生于1962年,是美国伟大的富豪之一,拥有多年的金融和投资经验。他创办的Vista Equity Partners专注于软件和技术领域的投资,旗下管理资产规模庞大。

然而,史密斯所采用的税务策略令人瞩目,根据报道,他利用一种被称为“债务担保”的投资结构,减少了应纳税收入。 在税务规避案的核心,史密斯通过将资产转移到外国子公司,并利用低税率地区的优惠政策,成功降低了个人所得税负担。这种策略不仅合法,却也在道德上引发了质疑。很多人开始探讨,作为一个知名的企业领袖,这样的做法是否展现出一种责任感缺失,尤其是在美国这样的国家,普通公民承担着更大比例的税收负担。 与此同时,史密斯的避税手段向外界展示了私人股本公司在税务处理方面的灵活性。这些公司常常通过复杂的财务结构来优化税务负担,甚至在某些情况下,可能利用制度漏洞和对法规的解读,达到降低税务的目的。

这样的做法在一些投资者中被普遍接受,尽管它也引起了更多的监管审查。 史密斯的案例并不是孤立的。许多顶级投资者和企业也采取类似策略,试图在合法的框架内最大限度地减少税务支出。然而,史密斯的事情之所以引起了如此大的关注,显然是因为他所处的位置和其随之而来的社会责任。作为一个财富积累者,公众期望他能以身作则,支持社会,然而税务逃避的行为恰恰与这种期望相悖。 此事件也为美国的税法改革提出了挑战。

众多经济学家和政策制定者开始讨论如何对高净值个人及其税务行为进行更严格的监管,以确保税制的公平性。随着相关法规的变化,私人股本领域的公司还需重新评估其税务策略,以避免潜在的法律风险和声誉损失。 在这样的背景下,史密斯不仅面临着法律上的挑战,还需要面对公众舆论的压力。作为慈善事业的积极倡导者,他的避税行为与他的公众形象形成了鲜明对比。许多人质疑,他所做的慈善捐赠是否足以弥补他在税务上的逃避行为,特别是在美国,许多基础设施和服务的资金依赖于个人和企业的税收。 在未来,我们可能会看到更多企业对其税务处理的透明化,以应对公众和监管机构的压力。

私人股本公司可能需要更加谨慎地设计其财务架构,以避免负面新闻和潜在的法律后果。史密斯的案例提醒我们,好的商业实践不仅在于追求利润,还包括在遵循法治的同时,承担企业的社会责任。 总而言之,罗伯特·F·史密斯的税务逃避事件触动了许多问题,涉及私人股本行业的伦理、税法的公平性以及企业对社会的责任。随着这一事件的继续发酵,我们期待在税务政策和企业社会责任方面看到改变。对于投资者而言,如何在合法合规的框架内进行合理的税务规划,同时又能够为社会作出贡献,可能成为未来的一个重要课题。