在金融市場波動的當下,如何穩健理財成為越來越多人關注的焦點。定期存款作為一種風險較低的投資工具,因其保本且收益穩定,依然是許多投資者理財組合中的重要一環。2025年8月2日,最新公布的定存利率顯示,部分金融機構提供最高可達5.5%年利率(APY)的定存產品,為投資者帶來了極具吸引力的收益機會。本文將全面解析當前的定存利率行情,並就如何選擇合適的定存產品提供專業建議,助您精明投資,實現資金穩健增值。當前定期存款的利率走勢與市場背景2024年美國聯邦準備理事會(Fed)曾三次降息,金融環境因此呈現出利率下行的趨勢。這種貨幣政策的轉變影響了各大銀行及金融機構的定存利率,令定存市場進入一個新的利率階段。

對於希望通過定存穩定獲利的投資者而言,當前的利率環境是一個難得的窗口期,尤其是在降息預期持續的背景下,早一步鎖定較高利率的定存產品,能為未來的理財收益打下穩固基礎。高達5.5%年利率的頂尖定存產品解析在2025年8月2日的市場中,Gainbridge®銀行提供的五年期定期存款產品成為聚光燈焦點,其最高年利率達到5.5%APY。這款產品僅需最低一千美元的開戶存款,便可享受市場中少有的優渥利率,對於那些願意長期鎖定資金的投資者而言,無疑是極具吸引力的選擇。值得注意的是,定存的年利率(APY)已經考慮了利息複利的效果,意味著資金的成長將隨利息的反覆計算而更加可觀。投資者透過這類高利率定存,能夠在確保資金安全的同時實現不錯的收益,尤其適合風險承受能力較低且資金使用時間較長的群體。不同期限定存的利率特點及選擇策略除了長期的五年定存外,市場上提供的定存期限多樣化,以滿足不同投資者對流動性和收益的需求。

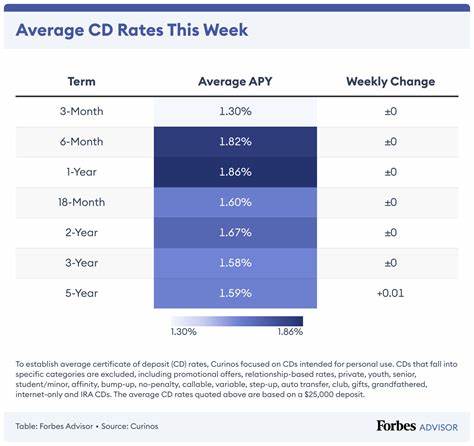

短期定存(如6個月至1年)通常利率較低,但具備較強的資金周轉彈性。以2025年為例,一年期的定存利率約在1.8%至4%不等,視各銀行的政策而有所差異。投資者若希望兼顧資金流動和獲得合理收益,選擇1年期左右的定存產品或是較為理想的方案。中長期定存(例如2年至5年)利率較高,反映了投資者將資金長時間鎖定的報酬。投資前應充分考量自身資金需求和未來經濟不確定性,合理安排定存期限,避免因提前提款而遭受罰金或利息損失。各種類型定存產品的優劣勢比較市場中不僅傳統定存廣泛存在,還出現了多種特殊設計的定存類型。

調整型定存(Bump-up CD)是一項創新產品,允許投資者在存款期間重設至更高利率,適合利率走勢不明朗時持有,能夠鎖定當前利率的同時享受未來可能的利率增長。無罰金定存(No-penalty CD)則提供了特殊的靈活性,允許投資者提前解約且免除違約罰金,這一類型的定存產品適合希望在必要時快速取回資金,避免因流動性壓力而造成損失的用戶。大額定存(Jumbo CD)因需要高達十萬元以上的最低存款,但通常伴隨較優渥的利率回報,適合財力充裕且希望獲得最大利息收益的投資者。經紀人定存(Brokered CD)則通過證券經紀行購買,雖可能帶來更具彈性的期限及潛在更高收益,但投資者須警惕相關風險以及是否具有FDIC保障。選擇定存產品時影響收益的關鍵因素考慮定存利率時,投資者除了純粹的年利率之外,還應該注意利息的計算方式以及存款的流動性限制。利息多頻率複利計算能提升資金的實際增值效果,比如日複利或月複利會比年複利帶來更多的利息收入。

提前提款可能需要支付罰金,對整體收益造成影響,因此投資前務必詳讀相關條款,確保理解各項限制。此外,不同金融機構之間推出的促銷利率,往往有一定的時間限制或門檻要求。投資者如能抓住限定期限內的優惠活動,則有望在市場平均水平上獲得超額收益。安全性也是定存產品不可忽視的要素,多數銀行及信用合作社的定存均受FDIC或相關存款保障機構規範,保障投資者資金安全,但經紀人定存的保障狀況則需特別留意。如何根據個人理財目標制定定存策略合理安排定存組合,需根據個人財務狀況、理財目標以及資金流動的需求來決定。短期資金需求較明確者,應優先考慮流動性較高的定存或短期存款產品,避免因急需用錢而遭受提前支取損失。

希望長期穩健增值的投資者,可考慮多檔中長期高利率定存的組合,有效提升整體收益率,並分散不同期限帶來的利率風險。此外,隨著利率市場的動態變化,不妨適時採用調整型定存,以便在市場利率上升時能有提升利率的機會。何時續存定存產品及市場趨勢分析定存期滿後的續存操作,對於延續收益增長至關重要。續存時建議投資者比較當時市場上其他金融機構的利率,合理選擇續存利率最高的方案,切勿盲目接受原銀行自動續存的條件。專家普遍預計,隨著宏觀經濟持續調整,2025年後半年的利率可能維持穩定甚至略有下滑,這意味著當下鎖定較高利率的定存方案,將更利於未來收益的保障。未來定存市場的變動也會受國際經濟政策、通脹率及央行利率調整等多重因素牽動,投資者應持續關注相關消息,靈活調整理財策略。

定存與其他儲蓄產品的比較除了定期存款,市場上還有許多可選擇的儲蓄產品,如高收益儲蓄賬戶、貨幣市場賬戶等。高收益儲蓄賬戶通常具備較高流動性,且利率相對可觀,適合短期資金停泊。但一般來說,其利率仍低於長期定存的收益。貨幣市場賬戶則憑藉部分資金投資於短期市場工具,利率比普通儲蓄賬戶略優,但同樣低於優質定存利率。綜合考量後,定存產品以其固定利率且本金安全的特點,仍是保守投資者首選。總結隨著2025年8月2日最新定存利率公布,最高5.5%的年利率定存產品為資金長期增值提供了難得機會。

投資者可根據自身需求選擇適合的存款期限與產品種類靈活布局,兼顧收益與資金安全。積極關注市場利率變化及促銷活動,並合理安排續存策略,將有效幫助實現財富穩健增長。在當前利率環境中,把握限時高利率定存的機會,為未來的財務自由奠定堅實基礎,是每位理性理財者不可錯過的選擇。