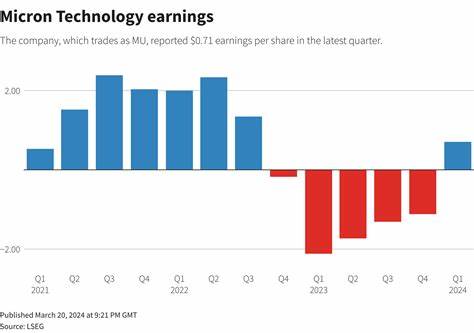

美光科技作为全球领先的存储芯片制造商,其最新季度财报发布后,市场反应引人注目。财报显示,美光不仅超出市场预期,还给出了乐观的未来展望,得益于人工智能相关需求的强势增长和内存芯片市场的价格推动。本文将深入剖析美光的业绩表现,结合技术分析的视角,挖掘股价未来可能的关键支撑与阻力位置,为投资者提供有价值的参考。近期,美光股价在发布财报后表现相对稳健,盘前交易略有波动,反映出市场对其未来发展保持审慎乐观态度。根据公司披露的2026财年第一季度收入预期,区间为122亿美元到128亿美元,明显高于分析师预测的119.4亿美元。这一增长主要受益于对高带宽存储芯片的持续强劲需求,以及产品定价环境的积极变化。

美光作为英伟达和超微半导体的重要供应伙伴,其产品在数据中心和人工智能芯片中的应用不断扩大。近年以来,随着各大科技巨头加大对AI 计算能力的投入,美光所提供的存储解决方案需求激增,推动其股价自年初以来几乎翻倍,且仅在九月就上涨了40%。然而,尽管基本面强劲,技术面依然具有重要的指导价值。美光的股价在经历一波快速攀升后,开始进入短线整理阶段,形成了明显的旗形(pennant)形态。该形态通常预示着趋势延续概率较大,投资者应密切关注股价能否突破这一整合区间。技术指标显示,相对强弱指数(RSI)已进入超买区域,但尚未达到历史峰值,这意味着上涨空间依然存在,但短期内也需警惕回调风险。

若股价突破旗形上轨,短期目标价位可参考技术分析中的"条形图模式"(bars pattern)测算,大致位于240美元左右,较当前价约有44%的上涨空间。该目标若能实现,将标志着美光进入新一轮强势上涨阶段。相较之下,关键支撑水平分别在155美元和129美元附近。若出现市场调整或盈利回吐,投资者应关注这些支撑位置的稳固性,这些价位不仅代表技术面上的买入点,也是市场对美光价值的认可所在。从行业角度来看,存储芯片市场正经历结构性变化。传统的消费电子需求虽趋于饱和,但云服务、人工智能、大数据分析等领域的内存需求急剧增加,为产业链中游的芯片制造商带来了巨大的增长动力。

美光作为业界重要玩家,凭借技术领先和规模优势,受益明显。未来,随着AI应用场景多元化和数据中心规模扩大,美光的高带宽存储产品将拥有更稳定的市场需求。尽管如此,市场仍面临一定的挑战,如全球供应链波动、地缘政治风险以及技术快速迭代带来的竞争压力。投资者对美光的关注不仅限于财报数字,更需密切观察其产能扩张规划、研发投入以及与主要客户的合作进展。此外,科技巨头英伟达和AMD作为美光的重要合作伙伴,其市场动作和新品发布也会间接影响美光的营收和股价表现。总的来看,美光股价正处于十字路口,结合基本面和技术面因素,该公司具备继续成长的潜力。

投资者在操作时需把握关键价位,合理设定风险控制策略,以应对可能的波动。对长期看好半导体和AI产业的投资者,当前价位提供了参与优质成长股的良好机会。未来季度的财报和市场走势将是检验美光能否持续领跑存储芯片行业的关键指标。通过深度分析美光最新业绩及技术形态,结合行业发展趋势,投资者能够更全面地把握市场脉动,制定更科学的投资决策策略。 。