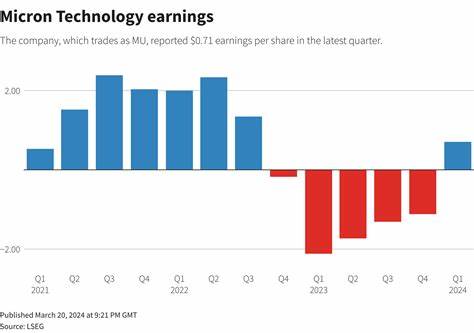

近几年,人工智能技术的快速普及和应用,使得对高效能计算芯片和存储器的需求急剧攀升。作为全球领先的半导体制造商之一,美光科技(Micron Technology)凭借其专业技术和市场布局,在这一波AI浪潮中表现抢眼。最新公布的2025财年财报显示,美光不仅实现了营收创纪录的跃升,更在净利润和毛利率方面交出了亮眼答卷,彰显了其在AI驱动时代的强大竞争力。 美光科技2025财年总营收达到374亿美元,同比增长近50%,这主要得益于数据中心业务的快速扩张。值得一提的是,美光的高带宽内存(HBM)产品销售额较上一季度几乎翻番,达到近20亿美元。这种高性能存储解决方案因其在深度学习和大规模数据处理中的优势,成为支撑AI运算的核心硬件。

公司CEO Sanjay Mehrotra将2025财年称为"创纪录之年",并重点强调了其在高带宽存储和DRAM市场的领导地位,以及下代HBM4产品的客户采样进展,表明未来业务增长动力十足。 财报亮点还包括非美国通用会计准则(non-GAAP)净利润飙升至95亿美元,是上一年的十倍之多。毛利率自去年同期的24%提升至41%,这背后既有芯片价格上涨的因素,也反映了整个行业供给趋紧的局面。美光通过优化产能和技术提升,不仅满足了市场对高性能存储器的巨大需求,也有效降低了成本,提高了盈利能力。 在现金流方面,美光同样表现出色,全年经营现金流高达175亿美元,为公司未来的资本开支和研发投入奠定了坚实基础。当前,美光正积极在爱达荷、纽约及日本等地扩展制造设施,增强产能以应对全球AI基建需求。

此外,受益于美国CHIPS法案的支持,公司也获得了约60亿美元的补助资金,这加速了其技术开发和产线建设步伐。 展望2026财年第一季度,美光预计营收将达到125亿美元,毛利率有望首次突破50%。调整后每股收益预计约为3.75美元,再创历史新高。显然,AI行业的蓬勃发展继续为美光带来强劲动力。然而,尽管业绩表现优异,市场反应却颇为谨慎,股价在盘前交易中小幅下跌。这既体现出市场对连续爆炸性增长的"适应性",也反映了芯片行业周期性波动带来的不确定性。

半导体领域素以周期性著称,受全球贸易局势、关税政策及供应链变化等多重因素影响较大。美光管理层坦言,外部环境的不确定性依然存在,尤其是在联邦政策可能带来的潜在影响方面。尽管政府补贴和支持推动产业快速发展,但同时也存在政策调整带来的风险,使行业前景充满复杂变数。 值得注意的是,美光的成功不仅仅在于短期的业绩增长,更体现在其对未来技术趋势的深刻洞察。公司加大研发力度,持续优化存储解决方案,以满足人工智能、大数据、云计算等领域日益增长的性能需求。随着AI模型规模不断扩大,数据传输速度和存储效率成为制约行业发展的关键瓶颈,美光在高带宽内存和先进DRAM技术上的领先优势将继续为其积累竞争壁垒。

另一方面,全球科技生态的演进也推动了美光多元化战略的实施。除了传统的内存芯片业务,公司积极布局用于自动驾驶、物联网和5G网络的新型存储产品,提升整体抗风险能力。跨地区的产能布局不仅提升了供应链韧性,也帮助公司更好地应对地缘政治和贸易摩擦带来的影响。 对于投资者来说,美光的财报传递出半导体行业深刻变革的信息。AI技术的成熟带来了前所未有的市场机遇,同时也对企业的供应链管理、技术创新和市场适应能力提出更高要求。美光凭借其在存储领域的专业积累和灵活的应对策略,正在加速向全球AI基础设施供应链核心迈进。

总结来看,美光科技的2025财年业绩创下新高,彰显了其抓住AI浪潮带来的巨大商机的能力。即使面临行业周期性和政策风险的挑战,凭借持续的技术创新和扩产投资,公司仍保持稳健增长态势。未来,随着AI和相关领域的进一步发展,美光有望继续引领存储领域的技术变革,为全球数字经济提供关键动力。投资者和行业观察者应持续关注其技术进展和市场动态,以把握半导体领域的下一轮增长机遇。 。