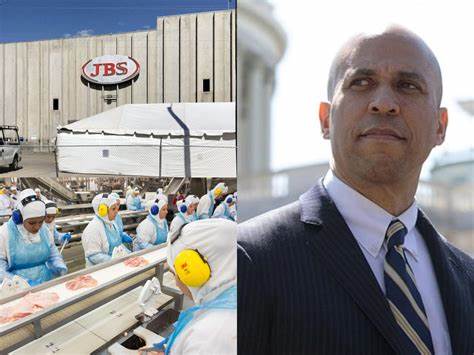

2025年,资本市场迎来了众多引人注目的首次公开募股(IPO),其中全球最大肉类加工公司JBS的上市备受瞩目。JBS不仅是巴西的骄傲,更是全球肉类行业的重要巨头。随着公司双重上市于纽约证券交易所和巴西圣保罗证券交易所,许多投资者开始关心,JBS的股票是否值得买入?未来能否实现稳健回报? 作为成立于1953年的传统肉类企业,JBS历经70余年发展,已成长为全球肉类市场的绝对领导者。公司涉及牛肉、鸡肉、猪肉、羊肉及鱼类加工,产品种类繁多,并涵盖皮革、胶原蛋白、清洁用品和生物柴油等副产品。全球600个生产单元每日可处理数以万计的动物,展现出强大的生产能力和供应链管理实力。 从财务角度看,JBS在2025年第一季度表现出稳健的增长态势。

公司净收入同比上涨8.5%,达到195亿美元,巴西本土市场收入增长尤为显著,提升至32亿美元。利润率也得到了提升,运营利润率从去年的7.2%上升到7.8%。每股收益呈现良好增长,从0.15美元提升至0.23美元,证明盈利能力提升明显。 然而,JBS的财务数据中仍存在值得关注的问题。尽管净债务较去年有所减少,从159亿美元缩减至148亿美元,但现金流状况令人担忧。第一季度经营活动净现金流出从2.35亿美元增加到5.55亿美元,公司现金储备仅为48亿美元,远低于债务规模,显示出流动性压力仍然存在。

投资者需审慎评估企业的资金链稳健性及未来偿债能力。 除了财务表现,JBS的国际地位同样引人关注。作为美国最大的牛肉生产企业,也是鸡肉和猪肉领域排名第二的巨头,JBS拥有超过20个国家的运营网络,产品销往190多个市场。其业务广泛且多元化,使其在全球供应链中占据关键地位。这种高度多元化有助于企业抵御单一市场波动风险,增强抗风险能力。 不过,JBS的成长并非一路顺风。

公司的环境记录和法律风险始终受到市场和监管机构的关注。2020年,JBS控股公司在美国承认贿赂行为,对公司声誉带来负面影响。此外,环保人士和立法者对其生产过程中的环境排放提出严重质疑,尤其是温室气体排放的规模庞大。这些问题可能导致未来面临更严格的监管甚至罚款,增加运营成本。 市场对JBS的认知经历了从怀疑到认可的转变。此次双重上市标志着公司致力于提升其治理和合规水平,以恢复投资者和公众的信心。

虽然仍存在监管和环境风险,但整体来看,公司的业务基础坚实,依托全球领先的市场份额和完善的供应链体系,未来发展具备较强的韧性和潜力。 对于投资者来说,是否购买JBS股票需要权衡多个因素。首先,公司的稳健营收增长和盈利能力提升表明其经营状况良好,符合长期投资逻辑。其次,肉类行业的全球需求依然旺盛,尤其在人口增长和消费升级的推动下,未来有望保持稳定增长态势。再者,JBS丰富的产品线和国际布局使其具备较强的市场竞争力。 但同时,投资者必须密切关注公司的债务水平及现金流表现,避免盲目追高。

较大的债务负担及资金回笼压力可能影响其应对市场波动的能力。此外,环境和法律风险仍是不可忽视的黑天鹅因素,这可能带来短期内的股价波动及经营不确定性。 总体来看,JBS作为全球肉类行业龙头,具备丰富的资源和市场优势,其上市为投资者提供了进入全球农业及食品产业的重要窗口。年轻投资者和稳健型投资者若愿意承担一定风险以换取长期潜在收益,JBS股票具有一定吸引力。但风险偏好较低者则需谨慎考量,建议关注公司的现金流改善和环保治理进展,以获得更明确的投资信号。 展望未来,JBS若能持续优化资产结构,加强环保合规,提升运营效率,将进一步巩固其全球市场地位,同时提升投资者信心。

肉类作为生活必需品,需求具备刚性,使得公司拥有较强的市场支撑。此外,新兴市场的消费潜力为JBS拓展带来新的增长点。 总结而言,JBS的IPO为其资本扩张与全球战略布局注入新动力。投资者在决策时应结合公司财务数据、行业前景和潜在风险,进行全面评估。鉴于其强大的生产能力和国际影响力,JBS具备成为中长期价值投资标的的潜质,但风控管理仍需紧密关注。通过谨慎分析与合理配置,投资者可利用此次机会参与全球肉类产业的未来增值征程。

。