作为成年人,账单和支出似乎不断涌现,常常让人应接不暇。我们普遍会将注意力集中在房租、抵押贷款、车贷以及信用卡账单上,这些大额账单自然是不容忽视的财务重点。然而,生活中还有许多定期出现却容易被忽略或忘记的小账单,它们虽然金额不大,但累积起来同样可能带来不小的负担。掌握如何识别并有效管理这些账单,既能避免预算上的惊讶,又能帮助实现节约目标。对多数家庭而言,实现这些账单的合理优化,是增加储蓄的有效途径之一。以下内容将详细揭示几项常见但易被忽视的账单项目,并且分享实用且具体的节省方法。

互联网和有线电视费用是许多家庭月常支出的一部分,普遍每月花费在七十至八十美元区间。互联网作为现代家庭的网络命脉,使用频率高,但许多人未曾认真评估过套餐真正的需求。有些家庭可能订购了高档流量和极速套餐,但实际使用却远未达到标准,导致不必要的浪费。通过主动向不同服务供应商比较价格,或主动降级使用套餐等级,均能获得不同程度的价格优惠。另外,许多运营商提供调换租赁设备为自有设备的选项,购买自己的调制解调器不仅长期看省钱,还避免了月租费用的叠加。另一个常被推荐的方法就是放弃有线电视,转而使用各类流媒体平台,如Netflix、腾讯视频、优酷等,既满足娱乐需求又更具灵活性和实惠。

需要注意的是不宜同时订阅过多的流媒体服务,否则费用累计下来反而超过有线电视账单,反而不省钱。合理订阅并定期检视使用频率,及时取消不活跃的服务,是节省网络娱乐费用的重要手段。 移动电话费用也是现代人开支中的一大部分。数据显示,平均每月手机账单大约在一百四十美元左右,这对于许多人来说负担不轻。通过开通自动支付并选择电子账单,运营商通常会给予一定优惠,这种做法简单且有效。同时,消费者还可以定期对比各家电信运营商的套餐,尤其是关注涵盖更多流量和通话时长但价格更合理的新方案。

更进一步,可以考虑由后付费转向预付费或无合约套餐,虽然这些方案可能限制部分服务,但往往更经济灵活。重视连接Wi-Fi网络,尤其是在家庭和工作场所,能大幅降低蜂窝数据使用,避免超额流量费用。对于一些常常使用视频、音乐等流量密集型应用的人群,合理切换使用环境更是节省手机费的关键。 汽车保险的开销同样不可小觑。全险的平均年费用接近二千七百美元,最低保障的保费也超过七百美元。应对车险账单的策略包括:通过购物比较不同保险公司的报价,有时更换供应商即可享受折扣;增加自付额也可能降低月缴金额。

此外,询问是否有车辆安全设备折扣、好驾驶记录奖励或多车折扣等,都值得一试。通过合理规划保险需求,既可保障必要的风险防护,也避免了缴纳过高的费用。 光顾各种订阅服务也是现代生活中的隐形开支。无论是音乐、影视,还是健身和软件服务,许多人往往因“常订不常用”而造成资金的浪费。定期审查这些订阅项目,保存那些真正频繁使用的,果断取消不活跃或重复的订阅,是释放预算空间的好办法。此外,也可以考虑寻求免费的替代方案,比如公共图书馆的数字媒体资源、免费的视频平台和开源软件等。

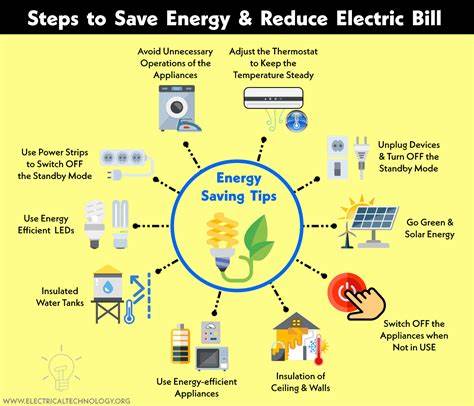

房屋物业相关的小账单如水费、电费、燃气费,也是涵盖日常生活舒适度的基础支出。通过提升家居节能水平,比如更换节能灯泡、安装智能温控器、修理漏水管道以及合理利用电器时间段,都能实现一定程度的开支节省。许多地方政府和服务供应商也会有鼓励节能的优惠项目或补贴,主动申请这些优惠也是减少账单的重要途径。 孩子照护费用是许多家庭极为重要的一笔支出。与其直接削减,还可以尝试寻找低价或政府支持的日托和课后照看项目,以减轻整体支出压力。借助社区合作、互助关系或亲友间的轮流帮带,也能部分缓解费用负担。

另外,信用卡账单上的利息和费用常成为财务压力的来源。合理使用信用卡尤其重要,确保每月足额还款避免高额利息;同时也要挑选年费低或者有现金返还、积分奖励等优惠的卡种,以最大化信用卡使用价值。 可以看出,节省那些被忽视的账单需要敏锐的财务意识和适时的主动作为。比较价格、审查套餐、合理订阅和强化家庭节能,都是行之有效的策略。虽然这些账单看似零星,累计起来却可能占据家庭预算不小比例。长期坚持,就能实现财富的稳步积累和生活质量的提升。

面对财务挑战,主动出击从管理小账单做起,无疑是智慧且务实的选择。