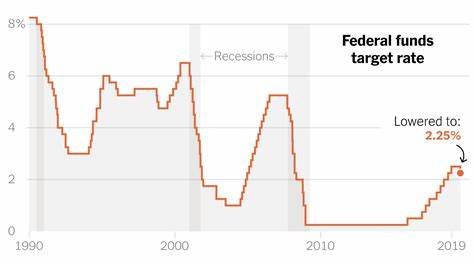

近期,美联储宣布降低联邦基金利率,将目标区间下调至4.75%,这是2024年内的第二次降息举措。此举表明,美联储官员认为通胀压力正在逐渐缓解,经济增长表现出超出许多经济学家预期的强劲势头。然而,美国经济未来的走向仍然存在诸多不确定因素,尤其是在刚刚产生影响的2024年总统大选后,新的政治与经济环境给决策带来了额外挑战。 美联储主席杰罗姆·鲍威尔在降息决定公布当天的新闻发布会上明确表示,短期内即使有总统新任命,其政策不会影响货币政策的制定。鲍威尔强调,美联储将以数据为导向,严谨地观察经济动态,决策不会基于猜测或假设。这种审慎的态度,体现出美联储对经济复杂形势的深刻认识,也反映了其作为独立机构在保持政策稳定中的坚定立场。

从2021年开始,美国经历了显著的通胀高峰,价格水平飙升,给消费者和企业带来了不小的压力。虽然2022年通胀达到顶点,但经过一段时间的政策调控和市场自我调整,通胀率已呈现回落趋势。2024年9月份的报告显示,整体物价涨幅为2.1%,接近美联储设定的2%的目标,但剔除食品和能源价格的核心通胀指数仍然保持在稍高水平。这说明通胀缓和的过程仍然不均衡,隐含风险依旧存在。 就业市场方面,尽管企业的招聘活动较2022年和2023年有所放缓,但总体就业环境依然稳定。失业率在过去一年中略有上升,显示劳动力市场逐渐降温,但并未出现明显的疲软迹象。

这种趋势表明经济活动尚未出现明显的衰退迹象,也为货币政策的调整提供了空间。 降息背后的经济逻辑,是美联储力图在保持经济增长动力与防止通胀重新抬头之间找到平衡。2024年9月份一次罕见的半个百分点降息,显现出美联储愿意采取更果断的措施以支持经济发展,同时表达了对未来经济数据的谨慎乐观。美联储预测2024年内还将继续进行利率下调,甚至预测2025年会有更多的降息动作。然而,鲍威尔本人对是否会在今年12月再度降息持保留意见,强调需看未来数据表现。 2024年美国总统选举的结果对经济前景产生了重要影响。

新当选的总统唐纳德·特朗普在竞选期间提出了一系列经济政策,包括大幅度增加关税,尤其是对中国等主要贸易伙伴征收高达60%以上的关税。这些激进的贸易政策可能推动贸易成本上升,从而加剧通胀压力。过去特朗普任期内的贸易摩擦并未引发失控的通胀,但这一次政策力度更大,且通胀基数已经较高,市场担忧再度刺激的价格上涨风险增大。 另外,特朗普政府可能推行的减税措施也可能进一步增加经济中的货币流动性,为物价上升添柴加薪。虽然目前对这些政策具体实施细节尚不明朗,司法和立法程序也会影响其进展速度,但投资者和经济学家已开始调整预期,认为通胀或将反弹,从而影响美联储未来的利率决定。 美联储表示,经济规模庞大且政策实施需要时间,短期内尚不能确切评估总统新政对经济的具体影响。

2016年特朗普第一次当选时,美联储也采取了类似的观望态度,强调以数据为准,避免过早做出应对。鲍威尔暗示此次也将沿用渐进策略,根据经济表现逐步调整政策节奏,而非仓促反应。 经济表现的稳定并不代表可以放松警惕。消费者支出保持强劲,失业率趋于平稳,显示出市场活力依然存在。美联储必须避免降息过快,以免加剧通胀回升风险,也不能维持高利率时间过长,否则可能损害就业市场。鲍威尔指出,美联储将在每次会议后根据最新数据评估下一步行动,确保政策方向正确,有效支撑经济健康发展。

结合当前形势,美联储面临着错综复杂的挑战。既要应对通胀回落的有利环境,也要预防潜在的经济过热和价格压力回升。在政治经济环境发生变化的背景下,决策者必须保持高度的灵活性和警觉性。 除了短期利率调整,投资者还密切关注美联储对长期经济趋势的预测。本次会议之后发布的经济前景展望将成为判断2025年利率方向的重要依据。鲍威尔对未来一整个百分点的降息持开放但谨慎态度,强调要“看数据走向”,体现出美联储对经济形势的深刻洞察和应对策略。

总结来看,虽然美联储正在积极应对通胀压力并支持经济增长,但未来道路并不平坦。政治因素与经济内外部环境交织,给货币政策带来诸多不确定。美国经济将在美联储决策和新政府政策的共同影响下持续变化,投资者、企业和普通民众都需密切关注相关动态,做好应对准备。 未来几个月的经济数据将成为关键指标,决定美联储是否继续降息、加息或保持利率不变。市场波动也可能随着贸易政策落实和税收改革推进而加剧。在这复杂局势下,美联储作为货币政策的核心制定机构,依旧秉持独立和审慎的原则,在维护价格稳定和促进就业方面发挥着重要作用。

在全球经济一体化和地缘政治变迁的影响下,美国货币政策的调整对全球市场同样具有深远意义。投资者应关注美联储声明、主席讲话及经济数据变化,从中判断未来市场趋势与经济风险。当前阶段,适度谨慎与灵活应变是最为重要的策略。