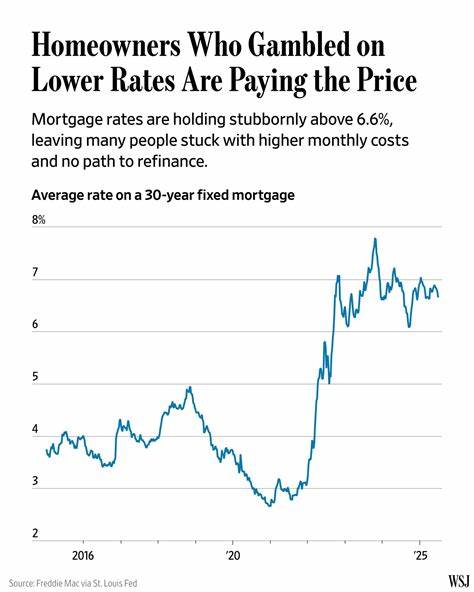

近年来,全球经济环境充满不确定性,尤其是房贷利率的波动给众多房主带来了巨大的挑战。在过去的几年内,利率处于历史低位,许多房主因此选择了锁定较低利率的住房贷款或选择调低利率以降低月供成本。然而,当市场利率开始逐步回升时,许多曾经押注低利率的人反而面临了沉重的经济负担。这种现象不仅在发达国家中显现,在中国的房地产市场也逐渐凸显出来。 首先,理解利率变化的背景至关重要。全球经济经历了多次震荡,新冠疫情引发的经济放缓导致各国央行为刺激经济,纷纷下调利率以支持投资和消费。

这一阶段,低利率政策让购房成本大幅降低,令房地产市场活跃。然而,随着经济逐步复苏,通胀压力抬升,各国央行开始收紧货币政策,逐渐提高基准利率,抵消通胀压力。正是在此过程中,许多房主发现他们之前依赖的低利率贷款已经变得不那么划算。 具体来看,那些选择了浮动利率贷款的房主首当其冲。浮动利率随着市场基准利率变化而调整,当利率上升时,贷款利率也同步攀升,直接导致每月还贷额增加。此外,一些房主在利率低谷期进行了再融资,延长贷款期限或减少还款压力,但随着利率步步攀升,再融资的优势逐渐消失。

对资金链较为紧张的家庭来说,月供增加无疑加剧了财务风险。 另一方面,那些采取固定利率贷款的房主虽然在利率上升阶段暂时避免了月供上升的风险,但他们面临的另一个问题是流动性受限或再融资难度增加。固定利率贷款合同往往包含提前还款罚金或限制,令房主难以灵活调整贷款结构。随着利率走势变动,部分潜在买家减少购房意愿,二手房市场活跃度下降,导致房产流动性不足,这无形中限制了房主的资产配置选择。 除了贷款本身,房价的波动同样影响房主的总资产价值。在低利率环境下,购房需求旺盛,推动房价上涨。

但是利率提升导致购房成本增加,部分潜在买家被挤出市场,房价可能出现调整甚至下跌。一些房主原先基于房产升值的预期进行投资,当前房价走低使其资产价值缩水,进一步加剧了负担。特别是在部分一线和二线城市,房价调整带来的心理压力和经济压力叠加,为许多家庭带来严峻考验。 面对利率上升带来的多重影响,房主亟需采取有效的应对策略以平衡资金压力并维护财务稳定。首先,加强个人财务管理至关重要。合理规划预算,减少非必要开支,积累紧急备用资金,可以有效应对还贷压力的增加。

其次,积极关注信贷市场的最新动态,寻找低利率的再融资机会。例如,部分银行为吸引客户推出优惠利率产品,合理利用这些资源可以缓解资金压力。 此外,与贷款银行保持良好沟通同样关键。当贷款负担过重时,及时与银行协商可能获得一定的还款调整或延期方案,避免违约风险。另外,考虑到资产多元化的重要性,房主可以适度调整投资组合,增加流动性资产的比重,降低房地产依赖度,从而分散风险。 从宏观层面来看,政策制定者需关注利率变化对居民财务的影响,合理调整货币政策节奏,避免利率骤升对房地产市场及整体经济的冲击过大。

完善房地产金融监管,鼓励合理借贷和风险提示,帮助房主更好地把握市场风险。 在当前环境下,房主不仅要关注短期利率变化,更应聚焦长期财务健康。审慎评估贷款结构和自身偿债能力,避免盲目追求低利率带来的短期利益。同时,增强金融知识和风险意识,提升应对市场波动的能力,为家庭创造稳健的经济基础。 总的来说,赌注利率下调虽曾让许多房主享受到了购房便利和经济实惠,但利率回升的现实提醒我们,金融市场的波动性是不可忽视的风险因素。通过科学理财和积极应对,房主们可以缓解压力,实现资产保值增值,在变动的市场环境中立于不败之地。

。