随着2025年7月的到来,房屋净值信用额度(HELOC)的利率持续保持稳定,这一利好消息为广大房主提供了更多灵活运用房产资产的财务空间。即使在当前高企的整体贷款环境中,HELOC依然是一种重要的融资工具,帮助房主实现在不丢失原有低利率房贷的前提下灵活获取流动资金。本文将全面解析HELOC的当前利率状况、适用场景、利率构成及未来趋势,助力房主科学决策,合理规划资金使用。HELOC利率的稳定与市场环境密切相关今年7月6日,大型金融机构及权威数据表明,10年期HELOC的平均利率维持在8.90%,而在初始六个月的试用期内,这一利率为6.49%。这种结构性的利率设置体现出市场对资金成本的精确把控。当前市场的整体基准利率、如美联储调整的联邦基金利率以及普遍关注的美国最佳贷款利率(Prime Rate)都直接影响着HELOC的价格定位。

以目前7.50%的Prime Rate为例,金融机构普遍在其基础上加收1%左右的利差,形成最终借款利率。相较于高企的传统抵押贷款利率(多在6%及以上),HELOC仍具备一定优势,尤其适合那些拥有显著房屋净值的房主群体。房屋净值的重要性不可小觑根据联邦储备委员会的数据显示,截至2024年底,美国房主拥有的房屋净值达到了创纪录的超过34万亿美元。这一庞大的财富储备不仅反映出房地产市场的坚韧,同样为房主提供了丰富的融资可能。不少房主持有低至3%-5%的固定利率房贷,基于此背景,直接出售房屋以获得现金流显得不划算。而HELOC作为一种“随借随还”的灵活融资方式,帮助房主无需放弃原有低利率贷款,即可盘活其房屋资产。

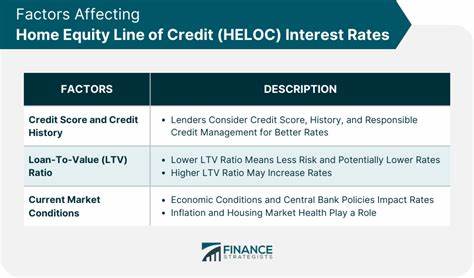

HELOC利率的构成和影响因素HELOC的利率结构与传统贷款存在明显不同。它通常以某一指数利率(如Prime Rate)为基础,外加一个信用风险相关的利差。利差大小受到借款人的信用评分、债务收入比(DTI)、以及贷款额度与房屋价值比例(LTV)的综合影响。换言之,信用越好,所需支付的利差越低,从而获取更优利率。此外,许多金融机构为吸引客户,提供6至12个月的低利率“引导期”,随后转为浮动利率。这种模式虽有其吸引力,但借款人需谨慎评估长期还款风险,避免在利率上升时产生还款压力。

如何合理利用HELOC实现财务规划HELOC不仅是补充应急现金流的利器,更在多种场景下体现出其卓越价值。房屋装修、设备升级、教育支出、医疗紧急费用或债务整合等均可通过HELOC获得资金支持。与固定额度贷款不同,HELOC允许用户按需提款,且只对已借款部分支付利息,极大提升资金使用效率。当前的一大优势在于,保持原有低利率的首次抵押贷款能够继续发挥其长远财富累积功能,而HELOC则作为灵活的二次融资工具应对短期资金需求。此外,HELOC也可以成为信用卡等高息债务的债务合并工具,合理使用有助于降低总体利息支出。但需注意的是,HELOC贷款依然存在市场利率波动风险,需要量力而行,避免过度借贷。

HELOC申请与审批要点如今,申请HELOC已趋于便捷,但仍需满足银行对抵押资产价值、负债水平、收入稳定性及信用评分的基本要求。房主在申请前,应核实房屋当前的市场估值,以确保自身拥有足够的可用净值。同时,保持良好的信用记录和适度的债务收入比,可以显著提升审批成功率并获得更优费率。在比较不同金融机构的HELOC产品时,应关注利率政策、引导期利率长度、贷款额度上限、提前还款罚金及其他相关费用,不可单纯以最低利率作为唯一指标。市场趋势与未来展望进入2025年中旬,全球经济波动及政策调整对房贷市场影响仍在持续。当前利率的保持稳定显示出金融市场对信用风险和资金流动的审慎态度。

但未来若发生基准利率调整,将对HELOC利率产生直接影响。房主及投资者需时刻关注市场动态,灵活调整自身融资策略。与传统的房屋销售或再融资相比,HELOC因其灵活性和便利性被越来越多的房主所青睐。其独特优势在于既能保持低利率房贷的财富增值属性,又带来按需提款的资金自由。通过科学规划和理性使用,HELOC完全可以成为个人理财和家庭资金管理中的重要一环。总结来说,2025年7月6日HELOC利率继续保持稳定,为广大房主提供了理想的融资环境。

低门槛、灵活还款、利率适中,使其成为房主盘活房屋净值、应对多样资金需求的优质选择。未来随着市场调整,选择合适的HELOC方案并合理使用,将成为家庭财务健康的重要保障。房主应结合自身财务状况、风险承受能力和长期规划,审慎评估并有效利用HELOC工具,实现资产价值最大化和资金流动最优配置。