近年来,美联储作为全球最具影响力的中央银行之一,其货币政策调整对全球金融市场的波动产生了深远影响。尤其是在经济出现疲软迹象时,市场普遍预测降息将成为刺激经济的有效工具。然而,尽管降息传统上被视为鼓励投资和促进经济增长的措施,最新的市场观察和专家分析表明,美联储降低利率并不一定能够带动股市走强,反而可能隐藏诸多风险和潜在问题。理解这一现象,需要从美国当前的经济结构、劳动力市场情况以及通胀走势等多个角度进行综合分析。 首先,劳动力市场的状况是判断降息效果的关键因素。尽管美国部分行业面临增长放缓,但整体就业率依旧保持较低水平,失业率处于历史低点,显示劳动力市场依然紧张。

劳动力短缺问题主要源自人口老龄化加剧和严格的移民政策,这两方面限制了劳动力供给的扩张。简单的货币宽松政策很难直接增加劳动力数量,更无法解决结构性供需失衡问题。美国经济缺乏充足的人力资源支持,导致生产活动受到限制,即使降息释放流动性,企业也难以通过扩张生产来实现增长,这限制了降息对经济的实际提振效果。 美联储降息旨在刺激消费和投资,理论上应降低借贷成本,促进企业扩张和消费者支出。然而,当劳动力供给不足时,经济增长的瓶颈转向劳动力资源,而非融资成本。如果企业难以招聘到合适员工,降低利率带来的资金成本优势难以转化为有效的产出增长。

此外,当前部分行业如制造业、零售、运输等受到贸易摩擦和政策不确定性的影响,出现就业萎缩甚至负增长,从而削弱了整体经济的韧性和复苏基础。 其次,降息对股市的影响同样存在两面性。股市往往对政策调整反应敏感,投资者预期降息后资金面将更宽松,短期内可能推动股价上扬,尤其是在经历夏季波动后,市场急需利好刺激情绪回暖。然而,部分华尔街策略师警告,这种基于降息预期的上涨更多是源于投资者的恐惧错失(FOMO)心理,而非企业基本面的改善。若股价上涨超越经济实际表现,风险积累不可避免,未来可能面临急剧调整,带来"融化式暴涨"带来的波动风险。 此外,通胀走势是影响降息空间和效果的重要变量。

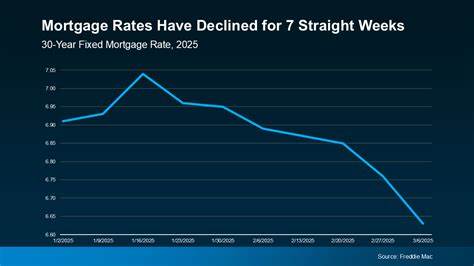

目前美国核心消费者价格指数(CPI)仍高于美联储设定的2%目标,显示通胀尚未明显缓解。在通胀压力未解除的环境下,过度降息可能引发价格进一步上涨,反而加剧经济不稳定,损害市场信心。部分分析人士指出,通胀如果持续存在,货币政策的宽松将受到约束,导致降息幅度和频率受限,市场对宽松预期的落空可能引发更大波动。 另外,全球贸易环境的不确定性加剧为美国经济和股市带来新挑战。关税政策和贸易争端对制造、建筑和零售等行业造成冲击,促使这些部门的就业出现滑坡和增长停滞。这不仅影响企业盈利预期,也让市场对经济前景产生疑虑。

贸易保护主义抬头使得全球供应链紧张,企业投资意愿减弱,降低了降息的传导效果。 投资者在面对这些复杂局面时不应将美联储降息视为股市的万能催化剂。降息是否真正利好股市,取决于背后的经济基本面是否健康,以及货币政策能否有效缓解经济结构性问题。短期资金流入固然能拉升股价,但没有坚实的增长支撑,市场脆弱性加剧,面临修正风险。 未来,即便美联储开始实施降息,投资者也需关注宏观层面更深层次的因素,比如劳动力市场的结构调整、通胀走向和贸易政策发展。只有这些问题得到有效缓解或解决,货币政策的宽松才可能真正转化为经济活力和股市的持续繁荣。

否则,单纯依靠降息释放的流动性将类似于抗炎药,缓解表面症状却难以根治经济的核心病因。 综上所述,美联储的降息政策固然是一种重要的经济调节工具,但在当前美国经济所面临的结构性挑战面前,其积极作用正受到诸多限制。就业市场的紧缺状况、持续的通胀压力以及贸易摩擦带来的不确定性,都使得降息未必能像传统观点所期望的那样,直接提振股市表现。投资者和政策制定者都应理性看待降息的影响,警惕短期刺激带来的潜在风险,重视经济结构性改革和长期增长动力的培育,才能实现更加稳健和可持续的市场发展。 。