在过去的十二年里,美国国家债务经历了前所未有的增长。从2008年第二季度的5.3万亿美元增长至2020年同期的20.5万亿美元,增幅高达400%,而同期美国的国民收入仅增长了30%。这引发了许多分析师和政策制定者的高度关注和担忧,关于如此高额的债务及持续的财政赤字是否可持续的问题成为公众和经济界讨论的焦点。政府债务的重要性到底如何?它是否真的会拖累经济,带来风险?还是说国家债务有着不同于个人债务的特殊含义?这些问题都值得我们深刻思考。首先,我们需要摒弃将政府债务简单比作家庭或个人债务的误区。个人或家庭债务必须在有限生命期内偿还,否则将面临破产重组。

相比之下,政府具有无限的规划视角和不断发行新债以偿还旧债的能力,理论上可以通过滚动发行国债无限期地维持债务水平。美国国债主要是市场化发行的可交易证券,这些国债不但被投资者视为安全资产,还在金融市场中作为一种广泛认可的“批发生意用钱”存在,类似于安全的短期货币等价物。美国财政部发行的国债通过电子账户记录,大量被金融机构、企业和个人持有,且可以通过回购市场迅速转换成现金,这种高度的流动性使得国债的收益率往往较低,投资者愿意以较低的回报率持有国债,正如人们愿意接受基于安全性的银行存款利率较低一样。这从侧面增强了政府通过债务融资的可持续性。更重要的是,美国作为拥有自主发行法定货币权力的国家,其债务以法定货币计价。简言之,当国债利息到期时,政府可以通过发行更多的货币来支付利息。

这意味着技术性违约几乎不存在,除非政府主动选择违约。与企业融资中通过转换债务为股权避免违约的操作类似,美国政府通过其中央银行的支持,有能力确保债务的顺利再融资和利息支付。国债持有者因此获得了一种相对安全的投资工具,这同样压低了政府融资成本。此外,国债的持有还具有财富效应。国债若主要被国内私人部门持有,则构成了私人部门的财富储备。一方面,债务水平的上升通过财富效应可能促使个体增加消费和投资,从而刺激经济增长。

特别是在经济萧条时,财政赤字带来的额外收入转移或减税,可有效增强总需求,助推经济复苏。但当经济接近充分就业时,过度赤字支出则可能推高物价水平,造成通胀压力,从而引发财富的重新分配。因而,国家债务的本质更像是一种货币或流通资产,而非传统意义上的负债。国家债务涉及的国债既是政府的负债,同时也是私人部门的资产,这一事实有助于理解债务增长背后的宏观经济影响。债务虽不必一定偿还,但利息必须支付。债务的利息支出构成政府的负担,也称为携带成本。

尽管许多政府部门借鉴企业的债务管理原则,但与企业不同的是,企业需担心债务的滚动风险,而政府通过其中央银行可以获得流动性支持,降低违约风险。例如,银行通过承兑有保证的存款负债,以极低成本融资进而扶持高收益资产,政府若用于医疗、基础设施等生产性支出,也可理解为通过低利率债务融资来增长经济潜力的投资。当债务利率低于经济增长率时,即功能上实现了负携带成本,这意味着政府可以无限期维持赤字而不引发债务不可持续的危机。这一状态下,通过财政赤字实现的刺激政策在理论上更有空间。同时,联储通过购买国债等货币政策工具“货币化”债务,直接影响国债的利率水平和债务结构。现代货币政策对债务的影响不仅体现在利率调整,还体现在通过调整联储资产负债表成分来影响市场需求,这种操作复杂而灵活,进一步为财政政策提供支撑。

虽然国家债务增长可能引发通货膨胀,但关键在于通胀保持在可控范围内。通胀即价格水平的持续上升,若是暂时的价格变动,影响有限,但持久高通胀则会侵蚀名义财富的购买力,降低债务的实际负担。尽管过度债务与高通胀通常相关,但债务扩张不必然导致危机,关键在于债务需求和利率结构的变化,以及中央银行的政策应对能力。如果通胀率过高,联储可能被迫缩减债券购买,推动债券收益率上升,借此抑制通胀压力,但这也将增加政府的债务负担成本,并可能压制经济增长,引发经济衰退。这一情形下,政府或被迫采取紧缩财政政策,带来社会经济风险。不过,巴黎莫尔理论与经验显示,债务和通胀关系复杂,暂时债务扩展可有助于经济复苏,只要适时调整政策可避免失控局面。

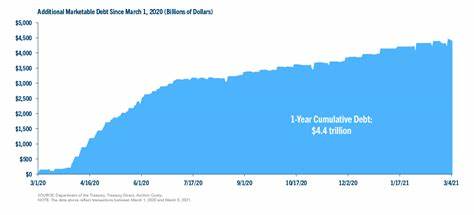

特殊的背景下,如新冠疫情带来的经济冲击,更是凸显了国家债务的意义。疫情导致了部分行业的生产活动停滞,造成真实的经济产出减少,财政举措更多是为支持受影响者的生活与企业的生存,而非单纯刺激需求。此时,财政赤字扩大的债务增加是为缓冲社会经济风险提供必要保障,属于社会保险的范畴。虽因此可能推高价格水平,但作为应对非常态危机的必要代价,无需过度担忧通胀的短期飙升。长期来看,债务的可行性还取决于债务与GDP比率的平衡,以及市场对国债的需求强弱。债务的增加必然抬高这一比率,但若伴随价格水平和名义GDP的增长,债务压力可以得到缓解。

市场需求受利率水平和通胀预期影响,均由联储政策引导。因此,国家债务能否持续不仅是财政问题,更依赖于货币政策和经济基本面。美国国家债务的显著扩张引发关注但也提供了对财政与货币政策协调的深刻思考。认识到国债作为货币和资产的双重属性,有助于理解债务本质及其经济作用。虽然高债务带来的利息支出是一大负担,但在当前低利率和经济增长条件下,债务有望成为促进经济增长与保持社会稳定的工具。与此同时,通胀和债务风险需要被警醒管理,政策制定者应保持灵活应对,尤其是在经济遭遇意外冲击时保持有力的政策空间。

未来,如何平衡债务持续性、经济增长和通胀稳定,是政府与监管机构的重要课题。只有理性看待国家债务的结构和功能,结合实际经济状况,制定稳健的财政和货币政策,才能确保经济长期健康稳定发展,真正实现国家债务带来的潜在价值和风险的有效管理。