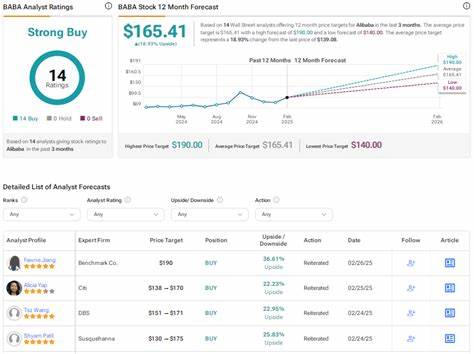

阿里巴巴集团控股有限公司(NYSE:BABA)作为全球最具影响力的技术与电商企业之一,在2025年上半年表现依然亮眼,尤其是在人工智能等新兴领域的持续投入,为其未来发展注入强劲动力。Benchmark近期重申了对阿里巴巴的买入评级,并将目标股价定为176美元,体现了其对公司长远前景的信心。尽管短期面临因食物配送和即时零售业务加大投入而带来的利润率压力,Benchmark依然认为这些战略性投资是公司应对竞争、巩固市场地位的关键举措。阿里巴巴投资这些新兴业务领域,主要是为了抵御京东(JD.com)等竞争对手的市场侵蚀,尤其在即时零售和食品配送领域,京东已经取得了早期市场份额的增长。Benchmark的分析指出,阿里巴巴的战略调整不仅是防守,也是在为未来构建一个更加紧密整合的零售生态系统,提升整体竞争力和客户体验。阿里巴巴在电商领域的核心优势依然明显,它通过技术创新实现线上线下的融合,借助大数据与人工智能优化供应链和用户服务,保持了行业领先地位。

公司不断深化云计算和数字媒体业务,有效分散收入来源,增强整体抗风险能力。短期内,阿里巴巴受到投资增加带来的利润压缩影响,使得Benchmark下调了2026年第一财季及全年盈利预期。然而,长期来看,此类投入有助于阿里巴巴稳固并扩展商业版图,为未来的营收增长奠定基础。中国庞大的内需市场正在快速变化,消费者对即时零售和高效物流的需求日益提升,阿里巴巴及时捕捉这一趋势,通过整合旗下多平台资源,推动服务升级,这一战略方向符合未来零售行业发展的主流。Benchmark还特别提及,阿里巴巴在人工智能领域的布局是其核心竞争力的重要组成部分,公司多项AI技术在提升运营效率、个性化推荐和智能客服等方面发挥积极作用,为消费者和商家创造更多价值。同时,阿里巴巴利用AI增强云计算服务,吸引更多企业客户,进一步提升平台整体生态体系的竞争优势。

投资者关注的另一大因素是全球贸易环境及政策变化。阿里巴巴作为跨境电商的领头羊,受中美关系以及关税政策影响较大。Benchmark指出,尽管面临外部环境不确定性,阿里巴巴依托强劲的国内市场增长和自给自足的供应链体系,依然具备抵御风险的能力。此外,随着中国推动“国内大循环”战略,阿里巴巴受益于内需升级和数字化转型趋势,未来仍有广阔的发展空间。Benchmark的分析团队也提到,虽然阿里巴巴目前的股价表现相对波动,但从估值和基本面来看,其长期投资价值不容忽视。相较于一些高风险的人工智能股票,阿里巴巴在创新和稳健经营之间找到了平衡点,适合注重稳定增长的中长期投资者。

市场专家普遍认为,阿里巴巴的战略转型将带来新的增长点,尤其是在智能零售和数字生态方面,未来几年内有望贡献可观盈利。技术驱动和消费升级正在重塑零售行业格局,阿里巴巴作为技术与电商结合的典范,具备做大做强的条件。同时,公司的国际化战略也在稳步推进,东南亚等增长快速的新兴市场成为新兴业务重点,推动多元化发展。阿里巴巴所涉及的业务范围涵盖电商、云计算、人工智能、数字媒体和娱乐等多个领域,通过整合资源和跨行业协同,进一步拓宽营收渠道,增强抗风险能力。Benchmark基于深入的数据分析和市场观察,认为阿里巴巴正处于关键的转型期,当前的投资增加虽然短期对盈利构成一定压力,但从战略高度看是稳固领先地位、实现长远增长的必由之路。同时,阿里巴巴丰富的资本实力和技术储备,为其持续创新和市场开拓提供坚实保障。

总结来看,Benchmark重申对阿里巴巴买入评级的背后,是对公司市场地位、技术创新能力和战略执行力的综合肯定。阿里巴巴面对激烈竞争和市场挑战,仍展现出强大的适应力和前瞻性。投资者应关注其在智能零售、即时配送及人工智能等领域的持续布局,同时把握中国经济数字化转型带来的机遇。未来,阿里巴巴有望凭借技术优势、生态整合力和市场洞察力,成为引领全球电商与科技发展的关键力量。