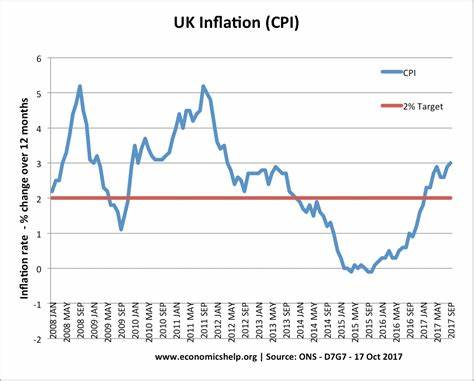

在全球经济面临重大挑战的背景下,量化宽松(Quantitative Easing,简称QE)作为一种非常规货币政策,逐渐成为各国中央银行的重要工具。自2008年全球金融危机以来,美联储和其他主要中央银行大规模实施量化宽松,以刺激经济增长、稳定金融市场并提升就业。然而,许多人担心这种大规模的货币增发可能导致恶性通货膨胀。令人惊讶的是,尽管已经进行了多轮QE,许多国家却并没有经历预期中的超高通胀。那么,为什么量化宽松没有导致恶性通货膨胀呢? 首先,我们需要了解量化宽松的基本原理。量化宽松是一种通过购买政府债券和其他金融资产来向市场注入流动性的方法。

通过这种措施,中央银行希望降低利率,刺激借贷和投资,从而拉动经济增长。在名义上,QE增加了市场上的货币供应量,理应会推动价格上涨。然而,实际效果却并非如此。 造成这一现象的原因之一是,QE虽然提高了货币供应量,但并没有相应地提高实际经济活动。金融危机后,各国经济增长乏力,家庭和企业对债务持谨慎态度,导致借贷需求疲软。许多企业即使在低利率环境下也不愿意投资,消费者则倾向于储蓄而非消费。

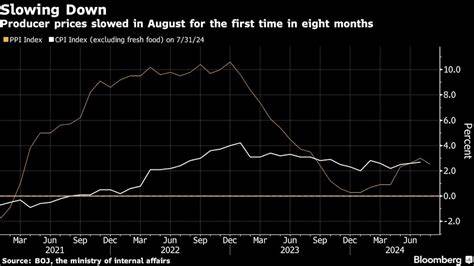

这种对经济活动的疲软反应抑制了通货膨胀的上升趋势。 其次,全球供应链的变化也在一定程度上影响了物价水平。近年来,全球化进程不断加深,各国经济愈发依赖国际供应链。在这个过程中,生产成本下降,商品价格保持相对稳定。此外,新技术的快速发展也使得生产效率大幅提升,从而减轻了通货膨胀压力。比如,信息技术的进步使得企业能够以更低的成本生产商品,这在一定程度上缓解了价格上涨的压力。

还有一个重要因素是通货膨胀预期的管理。中央银行在量化宽松初期,采取了前瞻性指引(Forward Guidance)政策,以引导市场对未来通货膨胀的预期。通过明确表示将维持低利率及其他货币刺激措施,中央银行成功地避免了人们对未来通货膨胀的恐惧。市场参与者的通货膨胀预期稳定在低水平,从而减少了价格上涨的实际发生。 与此同时,虽然QE增加了市场的货币供应,但中央银行对流动性释放的控制也显得尤为重要。中央银行并未将所有的流动性都投放到实体经济中,反而更侧重于金融市场的稳定。

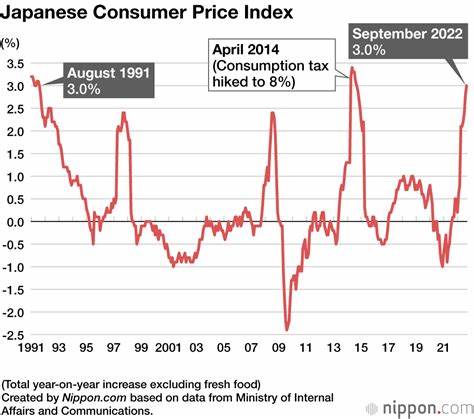

例如,在金融危机期间,中央银行通过购买金融资产,帮助恢复了市场的信心和流动性,但并没有导致过多的资金流入实体经济。这种谨慎的操作在小心翼翼地刺激经济的同时,有效抑制了潜在的通货膨胀风险。 另外,必须提到的是,各国央行在处理QE的同时,也面临着与之相关的债务水平上升的问题。大规模的量化宽松措施导致了国家债务的不断累积,市场对政府偿债能力的担忧随之增加。在这种情况下,市场并未将央行的大规模货币发布视为潜在的高通胀信号,而是将其视为国家财政稳定的必要措施。这种情况下,央行的货币政策既未引发市场的恐慌,也未导致通货膨胀的加剧。

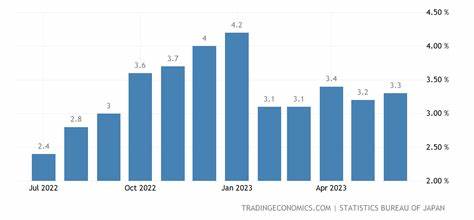

最后,尽管量化宽松在短期内未能引发超高通胀,但未来的风险依然存在。随着全球经济逐渐复苏,如果各国央行继续保持宽松政策,可能会在未来再度引发通货膨胀。经济学家们普遍认为,货币政策需要与其他政策工具相结合,例如财政政策,以实现长期的经济稳定。因此,各国央行在采取货币政策时,需谨慎平衡刺激与风险,并随时调整政策以应对变化。 总的来说,量化宽松未能导致恶性通货膨胀的原因是多方面的。疲软的经济活力、全球化与技术进步的推动、中央银行的预期管理以及对流动性的有效控制都在这一过程中发挥了重要作用。

然而,未来的经济走势依然充满不确定性,中央银行在保持经济增长与控制通货膨胀之间的平衡将是一个持续的挑战。