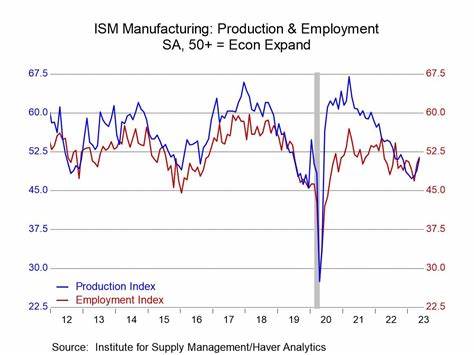

近期发布的美国供应管理协会(ISM)制造业报告显示,美国制造业产出连续第六个月下滑,就业水平也出现了疲软,同时背负着原材料价格持续上涨的压力。这一系列数据反映出美国制造业正经历严峻的挑战,市场需求波动、成本上升及劳动力紧张等多重因素共同影响产业走向。制造业作为美国经济的重要组成部分,其健康状况在一定程度上反映整体经济的走势,为货币政策提供关键的参考依据。美国制造业产出的持续萎缩尤其值得关注。尽管新订单有所回升,主要受到前期贸易谈判达成新协议的推动,整体生产并未实现扩张。ISM制造业采购经理人指数(PMI)仅小幅上升至48.7%,仍处于收缩区间,显示工厂产能和运营存在明显压力。

新订单指数虽体现出市场需求的局部回暖,但实际产出同步萎缩,表明制造商在应对供需变化时面临着调整生产规模与资源配置的困境。就业方面,ISM就业指数虽小幅攀升至43.8%,但持续处于疫情后较低水平,配合美国劳动力市场整体降温的态势,反映制造业就业增长乏力。企业管理层普遍倾向于控制招聘,维护现有员工规模,谨慎对待未来不确定性。疫情后的劳动力市场已呈现转变,岗位流动性下降,工资增长放缓,尤其是转换工作岗位的员工工资涨幅低于留任员工,这可能加剧制造业人力资源供给的紧张。原材料价格依然处于高位,尽管价格上涨速度出现回落,但制造商承担的成本压力未明显缓解。ISM原材料价格指数降至63.7%,仍指示价格在高位徘徊,推动整体生产成本上移。

与此同时,核心个人消费支出价格指数显示通胀率在2.9%的年化水平,远高于联邦储备理事会(Fed)2%的长期目标,预示通胀压力持续存在。消费者对未来通胀的预期也有所上升,密歇根大学的调查数据显示一年来的通胀预期升至4.8%,进一步加剧经济主体的价格焦虑。面对制造业产出萎缩、就业疲软与价格持续上升的复杂局面,美联储即将在9月的政策会议上面临艰难抉择。一方面,劳动力市场降温可能为适度降息创造空间,以支持经济回稳;另一方面,持续高企的通胀率使降息存在加剧价格压力的风险。政策制定者需在维稳经济和遏制通胀之间寻找平衡点。制造业当前的走势也反映了全球供应链多重变数的影响。

地缘政治紧张、贸易摩擦及供应链重组持续塑造全球制造格局,美国制造商正努力适应新常态,包括更注重本地化生产和供应链多元化,从而增加运营弹性。技术创新也成为制造业应对成本压力和提高效率的关键驱动力。越来越多企业投资自动化和智能制造,提升生产灵活性与质量管控能力,以缓冲劳动力市场与原材料价格波动带来的影响。制造业劳动力结构也在发生变化。行业中女性和多元背景员工的参与度提高,带来更多样化视角和技能组合,助力生产线适应快速变化的市场需求。尤其是在2024年妇女制造业大会上,业内专家强调了技能基础与弹性工作制对提高生产效率和员工满意度的重要性。

展望未来,美国制造业能否突破当前瓶颈,实现稳定增长,将取决于多方面因素。政府政策支持、贸易环境改善、技术进步和劳动力市场调整均发挥关键作用。合理的货币政策和财政措施,有助于稳定通胀预期和促进投资信心,为制造业复苏创造良好环境。此外,制造业企业需要持续优化成本结构,培育创新能力,加强对供应链风险的管理,以提升抗压能力和竞争力。消费者需求和全球经济走势依然存在不确定性,制造业需紧密跟踪市场变化,灵活调整生产策略。整体现状提示,制造业正在经历结构性转变,面临周期性和结构性双重挑战。

只有适应新经济环境,善用科技和深化劳动力技能培训,才能迈向可持续发展轨道。总的来看,美国制造业正处于一个关键转折点,产出和就业的疲软警示市场压力加大,价格上涨则增加经营难度。从政策制定到企业管理,均需精准把握动态平衡,应对复杂多变的经济挑战。未来若能有效整合资源,推动创新驱动与灵活用工模式,美国制造业仍有望重拾增长动能,持续为国家经济增长和全球供应链稳定贡献力量。 。