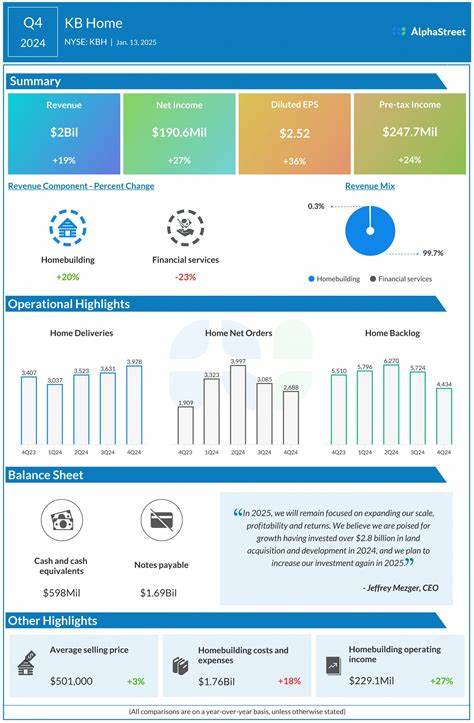

KB Home(股票代码:KBH)作为美国主要的住宅开发商之一,在复杂多变的宏观环境中展现出独特的经营策略和区域布局优势。总部位于洛杉矶的KB Home在全国多个高增长州展开业务,包括加利福尼亚、华盛顿、爱达荷、亚利桑那、内华达、科罗拉多、德克萨斯、佛罗里达和北卡罗来纳,并计划在不久的将来进入亚特兰大市场。公司在2024财年交付了14,169套住宅,实现营业收入约69亿美元,展现出在供给端拥有稳定交付能力的实力。对投资者和行业观察者而言,理解KB Home的战略定位、客户结构与区域风险,有助于判断其在"高利率 - 低库存"双重背景下的中长期表现。 从市场定位来看,KB Home着力于低至中端市场,目标客户主要为首次购房者及首次升级人群。公司内部数据显示,大约一半的销售来自首次购房者,另有约四分之一来自从入门级住房向首套升级住房过渡的买家。

这一客户构成对KB Home的产品设计、定价策略以及营销节奏产生直接影响。低中端市场对价格敏感度较高,但同时受益于人口结构性需求,尤其是千禧一代和年轻家庭逐步形成独立居住需求。在当前住房总体供应偏紧的背景下,具有价格竞争力的开发商往往能在需求端保持较高的成交率,尤其在供给端因融资成本上升和用地受限导致新建项目放缓时更显优势。 地理布局方面,公司的西海岸业务在营收贡献中占据显著比重。按最新可得数据,西海岸板块贡献了大约42%的房屋建造营收,但仅占交付套数的30%,这反映出西海岸平均销售价格显著高于其他地区。公司在西海岸的平均房价达到679,300美元,表明该地区的单套收入较高,从而在整体营收和毛利层面发挥重要作用。

与此同时,这种地理集中也带来区域性风险:西海岸市场对利率变动、房价波动和监管政策的敏感度更高,任何地方性供需平衡的偏离都会放大财务波动。因此,KB Home在运营中必须在高收益的西海岸市场和更广泛的低成本高销量内陆与南部市场之间寻找平衡。 在经营策略上,KB Home强调灵活的建造模式和以客户为导向的产品配置。公司以面向首次购房者的可负担住房为核心,通常采用按订单建造或快速交付的模式,以减少库存占用和利率波动带来的压力。这种需求导向的建造方式有助于提高交付效率并降低库存积压的风险。在高融资成本环境下,库存周转速度直接影响现金流和利息费用,快速交付和订单化生产能够帮助公司更好地管理财务杠杆。

另一个战略要点是土地储备与获取策略。土地成本和用地可得性是住宅开发商的核心竞争因素。KB Home在多个州保持区域性土地储备,通过分散化布局降低单一市场波动的冲击。同时,公司倾向于灵活采购和分阶段开发,以避免在利率高企或需求疲弱时承受过多未开发土地的机会成本。尽管土地购置是一项长期投入,但合理的土地库管理和分期开发安排能够在市场回暖时迅速放大收益,同时在市场下行时提供缓冲空间。 财务表现方面,2024财年交付量和营收数据表明KB Home具备较强的经营韧性。

公司实现交付14,169套住宅并创收69亿美元,表明其在行业整合与成本压力并存的环境下仍能维持规模化交付。然而,面对利率周期上行、建筑材料和人工成本波动等不确定性,公司的毛利率和现金流状况将成为投资者关注的关键指标。尤其是在西海岸高价位项目占比较高的情形下,毛利的稳定性会对盈利能力产生较大影响。提高建造效率、优化供应链管理以及控制开发成本将是提升利润率的主要手段。 宏观层面的挑战不容忽视。近年来美国住房市场经历了长期低利率时代后的利率上升,抵押贷款利率的上行推高了购房成本,抑制了一部分边际需求。

对于关注可负担性较高的低中端市场而言,利率波动直接影响购房者的支付能力与贷款资格。在这种背景下,开发商往往通过价格调整、优惠利率合作或提供更多灵活融资方案来维持成交量,但这也会在短期内压缩单套利润。此外,建筑材料价格、劳动力短缺以及地方审批与环境要求也会增加建造周期和成本,进而影响项目回款节奏。 需求端仍存在结构性利好因素。尽管短期利率上升可能抑制部分需求,但长期的人口与家庭结构变化支持住宅市场的基本面。千禧一代进入购房旺盛期,年轻家庭形成和迁徙趋势推动对独立住房的需要。

尤其是在德州、佛州和北卡等人口净流入州,需求更为稳健。KB Home在这些州的布局有助于捕捉内陆及南部城市群的增长红利。此外,住房库存的持续低位和新建供应恢复缓慢,使得在利率回落或信贷条件放松时,住宅开发商将可能迎来需求集中释放的机会。 竞争格局方面,KB Home面临来自全国性大型建商以及区域性开发商的双重竞争。全国性建商凭借规模与融资能力在土地获取与成本控制上具有优势,而区域性建商则在当地市场渗透和客户关系上更具敏捷性。KB Home通过聚焦特定价位带、强化区域组合以及优化产品设计来建立差异化竞争力。

公司在首次购房者市场的好的口碑、标准化的建造流程以及对供应链的把控是其抗风险能力的关键来源。 监管与政策风险值得警惕。地方土地使用政策、建筑规范、环保要求以及税收改革都可能对开发成本与项目速度产生影响。尤其是在高价市场和环境监管较严的地区,延迟审批或增加合规成本会压缩开发利润率。此外,联邦与地方层面的住房支持政策(包括首次购房者补贴、税收减免或贷款担保)也会直接影响市场需求的节奏,具备政策敏感度的开发商需灵活应对政策变化。 展望未来,KB Home的若干催化剂可能推动公司业绩改善与估值修复。

首先,若利率周期出现下行或抵押贷款利率出现实质性回落,购房负担将得到缓解,尤其对首次购房者的购买力有明显提振。其次,供应端结构性短缺如果持续,价格韧性与销售速度将保持,从而支持毛利率和现金流。再次,公司在新市场(如亚特兰大)的扩张若能高效落地并实现规模化,将为长期增长提供新动力。最后,成本控制与供应链优化若取得进展,将直接转化为盈利改善。 另一方面,需重点关注的风险包括利率持续高位、需求端疲软导致的订单取消率上升、以及建筑与用地成本超预期上行。如果抵押贷利率在高位维持较长时间,首次购房者的购买力将长期受限,公司需要通过更有竞争力的定价和融资支持来维持销量,这可能进一步压缩利润。

此外,极端天气、通胀再度抬头或劳动力短缺等因素也会对项目完工与交付造成冲击。 从投资视角出发,评估KB Home需要综合考虑其区域布局、客户结构、土地储备策略与财务稳健性。公司在低中端市场的定位意味着其受宏观利率环境与可负担性影响较大,但同时也享有较为稳定的基本面需求。如果投资者相信利率会在中期回落或者住房供给会继续偏紧,那么KB Home作为规模合适、区域多元化的建商,具有长期价值。相反,若利率长期高位并且地方市场需求显著回落,则对其短期现金流和利润将形成较大压力。 行业分析师对KB Home的评价普遍关注其"在困难市场中的稳健战略"。

评级机构与研究员指出,公司通过聚焦可负担市场、优化土地策略和保持交付节奏,展现出较强的韧性。KB Home的管理层在应对成本波动和需求波动方面强调灵活性,这在当前周期尤其重要。未来的观察点包括公司的毛利率趋势、订单取消率、库存周转速度以及新开工与交付节奏的匹配程度。 总括而言,KB Home在复杂的美国家庭住房市场中展示出清晰的战略定位和稳健的执行能力。其以首次购房者与首套升级市场为核心的产品组合、在西海岸与南部多州并重的区域布局、以及以订单化生产降低库存压力的运营模式,共同构成了抵御短期宏观冲击的关键要素。尽管利率与成本风险仍需密切监测,但在人口与住房需求的长期趋势支撑下,KB Home具备在市场回暖时充分释放价值的潜力。

对关注住宅建造与房地产机会的投资者而言,理解KB Home的经营细节与风险敞口,是制定合理投资判断的前提。 。