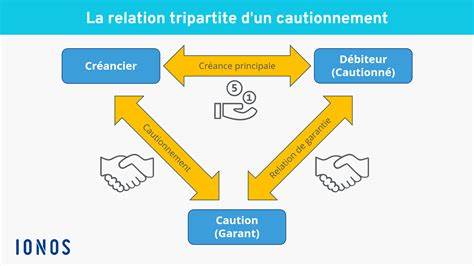

在法国申请贷款或签订其他债务合同时,债权人通常会要求借款人提供担保以降低违约风险。保证(法语:cautionnement)是最常见的个人或第三方提供的担保形式之一。通过保证,第三方(保证人)承诺在债务人无力偿还时代为清偿。了解保证的法律性质、设立流程、保证人的权利义务以及潜在风险,对于借款人、保证人以及提供贷款的金融机构都至关重要。 什么是保证(cautionnement)以及适用范围 保证是一个合同安排,保证人对债务人对债权人的债务承担连带或次级责任。根据合同约定,保证可以是无限连带保证,也可以是限定金额或限定期限的保证。

保证可用于多种债务形式,包括银行贷款、商业租赁、贸易信用和其他民事或商事债务。但某些债务类型受特别规则限制,例如消费者信用、住宅租赁保证和可能涉及夫妻共同财产的情形,法律对保证人的保护更为严格。 设立保证的基本步骤 签订保证协议前,债权人通常会评估债务人的信用和保证人的资信。保证协议应当以书面形式订立,明确债务性质、保证金额、保证期限以及是主债务的连带保证还是补充保证。书面形式不仅是证据需要,在法国法下特定类型的保证对自然人保证人也有严格的格式与信息披露要求,以防止保证人在不充分知情的情况下承担过大风险。对消费者或个体自然人保证人的信息义务尤为重要,债权人若未履行规定的告知义务,保证协议可能被部分或全部宣告无效。

保证合同的书写与必要条款 有效的保证合同应清晰指明被担保的债务及其主要条款,包括债务本金、利率、费用、还款期限与任何变更的效力,以及保证的范围是否覆盖利息、罚息、费用与司法费用。若保证为限定金额,应明确最高承担额;若为限定期限,应明确该期限的起止日或终止条件。合同语言应当简明且可被保证人理解。针对自然人保证人,债权人通常需要向其提供解释说明,确保保证人理解其法律后果并知晓可能的救济途径。 债权人对自然人保证人的信息义务 法国法律对保障自然人保证人的权益有明确规定。债权人作为专业方在签订合同前需向保证人提供充分且准确的信息,包括债务的性质与条件、保证人的责任范围、最高担保额(若有)、保证期限与提前终止条件、以及在主债务人违约情况下保证人可能承担的后果。

此外,针对未成年人或受监护人,其保证资格通常受到限制或禁止。若债权人在信息披露上存在疏漏,保证协议可能会因重大信息缺失而被法院减轻或解除保证人的责任。 启动保证的条件与程序 当主债务人未按约履行支付义务时,债权人可以依据保证合同向保证人主张履行责任。具体可采用先追索主债务人再追索保证人(补充追偿),或在合同约定下直接对保证人主张连带责任。法国法院在审理时会关注合同中是否存在明确的追索顺序约定,以及债权人是否在启动保证前采取了合理步骤催收主债务。对保证人而言,若债权人未履行必要催收义务即直接要求保证人承担全部责任,保证人可依法主张抗辩或请求法院考虑债权人的行为是否加重了其负担。

保证人的主要救济与抗辩手段 保证人在承担或被要求承担责任时,并非毫无救济途径。保证人可以主张多种抗辩权,包括但不限于主债务本身存在无效、债权人未履行合同中的通知或催告义务、债务金额计算错误、债务已部分或全部清偿、或债权人违反了必要的程序。若保证为限定金额或期限,保证人可以此为限反驳债权人的全部请求。此外,保证人在代为支付后通常享有向主债务人追偿的权利,包括行使代位权追索主债务人的资产与权利。 保证的解除或终止情形 保证并非永远有效,其解除或终止可基于合同约定或法律规定。例如,若保证为有期限,期限届满即自动终止;若在合同中约定在特定条件下终止,或债权人与债务人签订了变更协议而未获得保证人同意(重大不利变更),保证人可据此请求解除或限制责任。

法院也可能在发现债权人对保证人权利造成不公平扩张时裁定解除保证。需要注意的是,保证人的解除权利在不同情形下有严格的时效与程序要求,建议在出现争议时尽早咨询法律专业人士。 保证人死亡时的后果 保证人死亡并不必然立即解除保证责任。原则上,保证人的债务成为遗产的一部分,其继承人继承包含保证责任在内的遗产债权债务。继承人在接受遗产后即承担相应的债务偿还义务,但继承人也有选择放弃继承的权利,从而避免承担保证责任。此外,若保证合同明确只适用于保证人的生前财产或在保证人死亡时自动终止,则根据合同条款与当地法律解释,保证可能终止或有限制地继续存在。

遗产继承与保证责任的交叉涉及复杂的继承法与债权优先顺序问题,往往需要司法或专业咨询。 实践建议与风险管理 对潜在保证人而言,签署任何保证协议前应全面了解被担保债务的性质、金额上限、期限以及在主债务人违约时可能承担的法律与财务后果。自然人尤其应要求债权人提供书面信息说明,并在必要时寻求律师或独立顾问的意见。对于债权人,确保保证合同合规、信息披露充分并保留证据(书面记录、签字、告知书)有助于在未来法律争议中维护权利。对企业客户,采用担保组合(如抵押、质押、保证联用)可以分散风险,避免对单一保证人依赖过重。 与法国法律条款的关系与发展动态 保证法律基础主要源自法国民法典以及相关司法解释与消费者保护法规。

近年来,针对个人为第三方债务提供保证的情形,法国司法与立法机关逐步强化对自然人保证人的保护,特别是在信息披露、格式规范与解释义务方面。金融机构在提供消费贷款与中小企业贷款时,越来越多被要求遵循透明化程序,确保保证人充分知情。 结论 保证(cautionnement)是法国债务担保体系中重要且常用的机制,对债权人提供了额外的保障,对保证人则伴随显著风险。了解保证的法律构成、书面与信息披露要求、启动与救济程序以及解除与死亡后的影响,能帮助各方在签署合同前正确评估风险并采取相应防范措施。无论是作为债务人、保证人还是债权人,遇到具体争议或重大决定时,咨询合格的法律或财政专业人士以获得针对性建议,通常是最稳妥的做法。 。