在建筑工程与大型项目中,分包关系普遍存在,但资金链风险也随之增高。银行保函作为一种常见且有效的付款保障工具,为分包商提供了在承包商或发包方违约时可追索的金融保障。理解银行保函的性质、适用场景和索赔条件,是每一位分包商维持现金流稳定、降低经营风险的关键一步。 首先要明确银行保函的基本概念与功能。银行保函是由银行向受益人出具的保证书,承诺在合同约定的条件触发时由银行代为承担支付义务。与工程中常见的质量保证金或保留金不同,银行保函并不直接占用分包商的营运资金,而是通过银行信用将付款风险转换为可执行的担保责任。

在法律框架下,不同国家对分包和保函的要求有所差异。在法国等司法辖区,特定情况下分包合同须遵循专门法规,并允许分包商通过保函、直接付款授权或直接追索权保护自身权益。掌握适用法律与合同条款能够帮助分包商在签约阶段就树立有效的保障机制。 银行保函的形式多样,其中常见的有到期可撤销的担保和即期付款保函。即期付款保函(又称第一要求保函)在受益人提出合格索赔时,银行需无条件付款;而有条件的保函则要求受益人先证明违约事实,银行才承担支付责任。选择何种保函形式应结合合同风险、双方信任程度以及银行愿意承担的责任来决定。

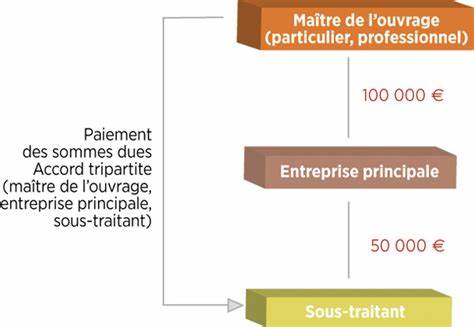

在工程分包环境中,除了保函之外,还有几种常见的付款保障机制值得分包商关注。直接付款授权允许分包商由发包方直接收款,从根源上绕过承包商的财务困境;直接追索权赋予分包商在承包商未付款时直接向发包方主张报酬的法律手段;而保留款则是发包方保留部分款项以督促质量与进度。综合运用这些手段能够形成更为稳固的收款防线。 获取银行保函前,分包商需进行充分的准备与评估。首先评估所需担保金额和期限,避免担保不足或超额担保导致成本浪费。其次选择具工程金融经验的银行或担保机构,并对比费率、备用信用额度及索赔流程。

向银行提供完整的合同文件、公司资质、SIRET或营业执照、财务报表与工程预算,有助于提高审批通过率并争取更优费率。 银行保函虽能降低收款风险,但也带来成本与替代风险。保函手续费通常以担保金额的百分比计算,期限越长或风险越高费用越高;部分保函可能需要分包商提供抵押或联保,从而占用资产或影响融资能力。了解这些成本并进行现金流预测,能帮助分包商在报价与合同谈判中合理计入担保费用。 在公共工程与私营项目之间,保函的必要性和常见形式也有所不同。公共工程常因法规或招投标要求而对保函有明确规定,承包链上各方通常被要求提供担保以保障公共资金安全;私营项目则更多依赖合同自由,分包商需在合同谈判中争取担保条款或直接付款安排。

无论何种项目类型,提早在合同中明确担保机制、索赔程序与证据标准,对日后维权至关重要。 当发生违约或承包商资金链断裂时,分包商应按保函条款谨慎触发索赔。保存好与工程相关的证据材料,包括签证、进度单、验收记录、付款通知与合同变更文件,能够在向银行提出索赔或向发包方主张权利时形成有力支持。若保函为即期保函,受益人通常可在提交合格索赔文件后直接获得支付;若为有条件保函,则可能需司法或仲裁程序确认违约事实。 预防性措施在风险管理中同样重要。分包商应在投标与签约阶段评估主承包商的信用与履约历史,优先选择信誉良好的合作伙伴。

合同中应明确付款节点、延迟支付利息、变更程序以及争议解决方式,并争取保留直接付款授权或优先债权条款。定期监控工程款项、及时提交索赔与账单,是避免纠纷扩大化的有效方式。 此外,市场上存在一些替代或补充方案,例如应收账款保理、商业信用保险与履约保证保险等,这些金融工具可以与银行保函搭配使用,优化企业的资金结构与风险分散。分包商应与财务顾问或银行沟通,结合自身财务状况选择最合适的组合方案。 从实践角度看,成功使用银行保函需要关注条款细节与执行可行性。在签署保函时应明确受益人名称、担保金额、有效期、索赔程序以及是否为第一要求保函等关键要素。

避免使用模糊不清或对受益人不利的措辞,必要时请律师或合规顾问审阅保函文本,确保权利可以在实际需要时被迅速执行。 当面临索赔或争议,及时沟通是化解风险的第一步。与承包商、发包方及银行保持沟通,提供完整证据并寻求协商解决,往往比直接进入漫长诉讼更为高效。若协商失败,应尽快启动法律程序并配合保函索赔要求,确保在保函有效期内实现资金回收。 总之,银行保函对分包商而言既是强有力的收款保障,也是需要综合成本与操作细节管理的金融工具。通过合同前的风险识别、选择合适的保函形式、准备充足的文件、合理评估费用并保留替代保障措施,分包商可以在复杂的承包链中有效维护自身利益与现金流稳定。

结合专业法律与金融建议,分包商能够把握主动权,在保障工程款项与推动项目顺利完成之间取得平衡。 面对日益复杂的工程市场环境,分包商应将付款保障作为经营管理的重要组成部分,提前规划并与银行、保险方及法律顾问建立长期合作关系,以便在需要时快速动用金融担保,确保企业持续健康发展。 。